近期,圣元环保(300867.SZ)拟以3.82亿元的价格出售旗下两家子公司100%股权。此次交易旨在剥离污水处理业务,集中资源发展以牛磺酸为核心的大健康产业。

证券之星注意到,圣元环保污水处理业务贡献度有限,近十余年来未有新增产能,而圣元环保自2022年起业绩颓势渐显,2024年前三季度仍未恢复至上市当年同期水平,加之应收账款高企、短债压力巨大,变卖资产回笼资金成为圣元环保当下的最优选。

由于传统主营已至天花板,圣元环保近年来也在谋求新的增长极。牛磺酸前景广阔,但作为“门外汉”的圣元环保依旧挑战重重,尽管努力跨过技术、人才的门槛,但资金压力无疑也将对新业务的扩张构成严峻考验。

溢价1亿出售4家污水处理厂

近期,圣元环保发布公告称,公司拟与福建中闽水务投资集团有限公司签署股权转让协议,转让其所持有的泉州市圣泽环境工程有限公司(下称“圣泽环境”)及福建圣泽龙海水务有限公司(下称“龙海水务”)100%股权。

本次交易价格为3.82亿元,其中圣泽环境评估值3.57亿元,龙海水务评估值2439.76万元。本次交易价较净资产合计增值1.04亿元,增值率37.29%。

公告显示,圣泽环境旗下运营有3家污水处理厂,分别为宝洲生活污水处理厂、北峰生活污水处理厂和安溪生活污水处理厂;龙海水务则主要运营龙海生活污水处理厂。

对于出售两家全资子公司的原因,圣元环保表示,公司主营业务为垃圾焚烧发电和城市污水处理,其中污水处理业务近十余年来未有新增产能,且该项业务规模相对较小,在目前公司整体业务中贡献营收及利润占比较小。

截至2024年10月末,圣泽环境实现营收9531.55万元,对应净利润1973.19万元;龙海水务营收为1080.41万元,净利润94.39万元,同期经营性现金流量净额为-112.07万元。

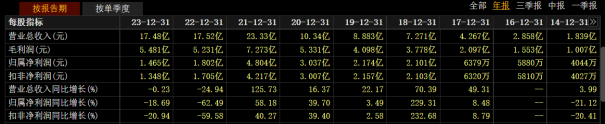

2020年至2023年,污水处理业务收入占圣元环保总营收的比重分别为14.18%、5.99%、8.77%、8.84%。2024年上半年,圣元环保82.76%的收入来自垃圾焚烧业务,污水处理业务的收入为7427.74万元,占比9.41%,但毛利率同比下滑0.18个百分点至36.77%。

资料显示,圣元环保于2020年登陆A股,主营业务为城镇固液废专业化处理,主要包括生活垃圾焚烧发电和生活污水处理。

经过两年增长后,圣元环保2022年及2023年业绩开始走下坡路,其营收分别为17.52亿元、17.48亿元,同比下滑24.94%、0.23%;归母净利润分别为1.8亿元、1.47亿元,同比下滑62.49%、18.69%。2024年前三季度,圣元环保降收增利,分别实现营收、归母净利润11.58亿元、1.48亿元,同比增长-4.25%、11.71%,其归母净利润仍处在上市以来同期的低位水平,仅高于2023年。

证券之星注意到,“纸面富贵”给圣元环保的经营带来了不小的难题。公司2024年三季度末的应收账款高达13.48亿元,高于同期营收近2亿元。圣元环保此前曾表示,鉴于公司固液废处理及垃圾焚烧发电所处行业特性,应收账款主要为国补收入及地方政府相关部门承担的固液废处理费,其形成符合行业发展现状。

不过,高企的应收账款也拖累了公司的正常经营。环卫科技网显示,2024年7月18日,圣元环保控股子公司泉州市圣元东大环保有限公司放弃了中标资格,项目是预算高达7200万元的泉州市中心市区垃圾外运作业服务采购项目。《弃标函》显示,该公司运营的其他项目所在地财政支付能力出现问题,无法及时支付运营款项,导致经营困难,无法及时缴纳项目履约保证金及垫付项目初期的过渡运营费用。

当前,圣元环保短债压力巨大,比起销售回笼资金,变卖资产的“回血”速度显然更快。截至2024年三季度末,圣元环保账面货币资金为1.07亿元,但同期短期借款为1.79亿元,一年内到期的非流动负债高达7.77亿元。

业绩新增长点仍在路上

圣元环保明确表示,本次交易将生活污水处理业务进行剥离将有助于减少管理幅度,实现管理聚焦,在夯实巩固现有垃圾发电主业基本盘基础上,集中人力物力财力等资源重点发展以原料药牛磺酸及其衍生品为核心的大健康新产业。

据了解,圣元环保是国内最早一批从事垃圾焚烧发电业务的企业,但当前垃圾焚烧发电行业正在遭遇生命周期的问题。招商证券(600999.SH)研报显示,项目建造高峰期已过,垃圾焚烧发电行业进入存量竞争阶段。2024年上半年业绩交流会上,对于传统主业,圣元环保董事长朱煜煊也坦言,垃圾焚烧发电行业已经触碰到了天花板。

证券之星注意到,在主营业务之外,圣元环保正加速布局新能源、大健康等业务板块,积极培育新的业绩增长点。公司整体业务发展战略目标主要围绕“双主业”展开,强化垃圾发电作为公司发展的基本盘,同时大力发展以原料药牛磺酸及其衍生品为核心的大健康新产业。

2024年5月,圣元环保斥巨资切入牛磺酸赛道。公司的投资主要包括化学药品(食品)原料牛磺酸项目和食品、药品健康产业一期工程项目,投资额分别为7.49亿元、3.97亿元,以及前期厦门牛磺酸生产线投资0.2亿元,总投资共计11.66亿元,资金来源为公司自筹资金。

其中,化学药品(食品)原料牛磺酸项目由全资子公司泉州圣元生物科技工程有限公司先行建设年产4万吨牛磺酸项目,该项目于2024年6月开工建设,投产后将居全球产能第二的位置。

食品、药品健康产业一期工程项目新建年产3万千升饮品,30000吨/年膨化干粮和1200吨/年冻干猫粮及保健品生产线,由全资子公司泉州圣元康健药业有限公司开展。截至2024年11月,该项目正在办理相关建设手续。

圣元环保此前从未涉足牛磺酸领域,又如何突破技术、人才、品牌壁垒?21世纪经济报道披露,朱煜煊在2024年上半年业绩交流会上表示,目前核心技术团队已经有20多位人员,运营方面已经请了专业的运营机构,并且在搭建自己的供应链。

值得一提的是,牛磺酸市场虽然需求增长迅速,但全球产能主要集中在少数几家企业手中,尤其是中国占据了全球90%的产能。圣元环保作为新进入者,需要直面永安药业(002365.SZ)等老牌企业的竞争。

此外,牛磺酸的应用领域广泛、市场需求多样化,圣元环保亦需要花费时间和精力建立良好的品牌形象和客户口碑。但截至2024年三季度末,圣元环保的销售费用为31.15万元。

圣元环保证券事务代表何玖玖此前透露,从目前公司项目进展来看,以牛磺酸为核心的大健康产业可能有望率先实现项目投产,为公司带来规模性收入,会早于公司的氢能产业。

然而,市场担心的是,无论是氢能还是大健康产业,圣元环保面临的资金压力该如何化解?资金吃紧的情况下如何支撑未来新业务的扩张,成为公司亟需解决的问题。(本文首发证券之星,作者|陆雯燕)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP