2024年7月21日,新华社受权发布《中共中央关于进一步全面深化改革 推进中国式现代化的决定》。为了构建全国统一大市场,决定提出“构建城乡统一的建设用地市场”、“培育全国一体化技术和数据市场”、“建设全国统一电力市场”,强调“规范地方招商引资法规制度,严禁违法违规给予政策优惠行为”。

可见,以新能源为核心的新型电力系统是实现我国新能源发电占比提升、助力实现双碳目标的关键路径。在“双碳”背景下,发电和用电模式相较于传统形势均发生了显著变化。为此,全国统一电力市场的建设对配电网提出了更高的要求,预示着配电网投资将逐步成为电网投资的重中之重。

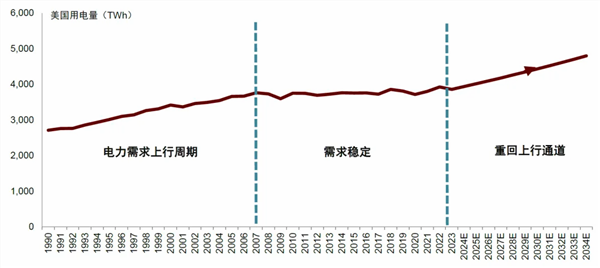

不止是国内,美国电力需求在产业及人口格局调整背景下迎来增长大周期,连续十五年用电零增时代或将终结。中金公司保守估算未来5年新兴负荷贡献年用电增量750亿千瓦时,至少拉动总用电增长~2%。虽然总用电增速看似不高,但美国电力供给端扩产存在诸多制约,或导致供给持续趋紧。

在这个背景下,配电网建设正成为少数的国内外需求共振的行业。本文将详细梳理该行业的周期逻辑。

为什么配电网将成为电力系统的核心?

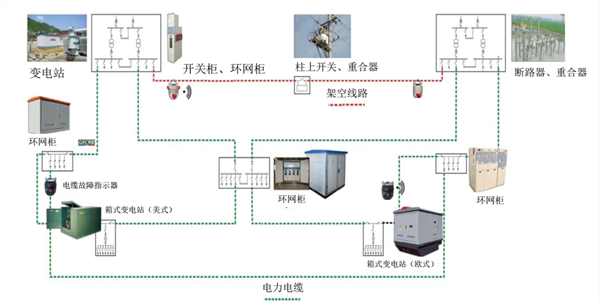

电力系统是一个复杂的网络,涵盖了发电、输电、变电、配电、用电和调度六大环节。从电压等级来看,输电网主要聚焦于高压电气领域,而配电网则更多地涉及中低压电气。若按功能划分,直接参与电能生产、转换和分配的设备被称为一次设备,这包括线圈类(如变压器、电抗器、互感器等)、开关类以及其他设备(如电容器、避雷器、绝缘子等)。

而那些负责调节、控制、检测和保护一次设备的,则被称为二次设备。值得注意的是,“十三五”期间,电网年均投资高达5140亿元,且近年来二次设备在总投资中的占比有所上升,从2012年的18.4%增长至2017年的24.6%。

配电网,作为向220kV以下负荷区域供电的网络,特别是11kV及以下的电网部分,其招标工作主要由省网负责。目前,国内配网的投资主体主要包括电网公司、园区以及特大工商业用户。其中,电网公司占据主导地位,主要为中小工商业主和居民提供服务。园区的配电网虽然由管委会自主投资,但建成后其所有权和运营权会转交给电网公司。而特大型工商业用户则通常拥有专用的企业内部配网,并会聘请具有专业资质的团队负责日常运营和维护。

配电网之所以逐渐成为电力系统的核心,是因为随着“碳达峰、碳中和”目标的提出,构建以新能源为主体的新型电力系统成为迫切需求。在此之前,我国电力系统中可再生能源和电子设备的接入比例并不高。

尽管“十三五”前期配电网曾经历一波建设潮,但持续性不足,且主要集中在对传统落后设施的升级,尤其是农网。然而,“十四五”期间,新能源发电和用电的占比都在逐步提升。预计到2025年,光伏和风电发电占比将大幅提升至21%,而电动车用电量占全社会用电量的比例也将超过1%,在生活用电中的占比更是将达到10%左右。这些变化都凸显了配电网在新型电力系统中的重要地位和作用。

中外配电网建设市场简析

在新能源电力装机及发电量占比提升的大背景下,我国电力系统正经历着前所未有的变革,展现出显著的“双高”特性。这一特性的凸显,尤其是在新能源电力装机中心与用电负荷中心逆向分布的情况下,加剧了电网的不稳定性,并增大了新能源的消纳压力。为了应对这一挑战,构网型储能作为一种创新性的解决方案应运而生。它通过模拟大型同步发电机,为电网提供必要的惯性支持,同时弥补电网在调峰调频能力上的不足。这一技术的引入,不仅提升了电力系统的友好性,还有效增加了新能源电力的消纳率,因此成为新型电力系统建设的迫切需求。

在政策层面,随着对新能源和电力系统稳定性的重视程度不断提升,构网型储能正迎来从“1到10”的快速发展阶段。全国及多个省市自治区,包括新疆、内蒙古、西藏等,已发布多项政策鼓励或强制推动区域构网型储能建设。这一趋势在行业内得到了积极响应,自2023年以来,国内已完成大量构网型储能项目的招标工作,且招标进度显著加快,主要集中在西北、西南等弱电网、消纳压力较大的区域。随着全国层面指导性政策的确定和地方装机量指导的出台,国内构网型储能有望实现跨越式的发展。

与此同时,构网型储能的PCS(储能变流器)市场也呈现出量价齐升的趋势。由于构网型储能在应对复杂电网形态时需要具备更多功能,并且其短时过载能力需要超配更高功率的PCS来实现,因此相比传统的跟网型储能PCS产品,构网型储能PCS产品具有较高的溢价。这一趋势为相关企业带来了巨大的市场空间和发展机遇。

在全球范围内,电网投资也呈现出景气上行的态势。在美国,公用事业公司的资本支出持续攀升,其中电网投资占比预期将达到较高比例。多家公用事业公司均上调了最新电网资本开支/资本投资规划,以应对老旧电网升级改造和新增需求带来的挑战。这一趋势表明,美国电网投资正在进入一个新的增长阶段。

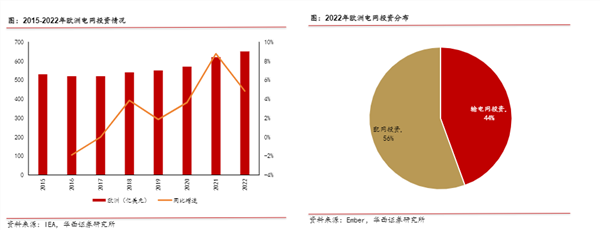

在欧洲,受地缘政治等因素影响,能源转型持续提速。风电在欧洲发电结构中的占比首次超过了气电,这一里程碑式的变化进一步凸显了新能源在欧洲能源体系中的重要性。然而,欧洲电网也面临着老化问题严重、扩建周期较长等挑战,导致大量新能源项目并网拥堵甚至被搁置。为了应对这些挑战,欧洲的输配电网开发及运营机构正在加大投资力度,布局大规模的电网投资计划。无论是发电侧、电网侧还是负荷侧,都显示出欧洲电网投资力度预计加大的趋势。

中国企业有望迎来业绩的戴维斯双击?

在宏观需求推动下,国内电网设备上市公司有海外拿单能力、具备客户基础、构建渠道优势、布局海外产能的相关公司有望显著受益。

以变压器为例,中国变压器产品凭借其显著的性价比优势,成功满足了不同国家和地区的市场需求,展现出强大的国际竞争力。在保证质量的前提下,中国变压器在成本控制上表现出色,使得其在国际招标中频频胜出,赢得大量订单。例如,江苏华辰变压器公司在2023年成功中标南非的一项大型电力基础设施项目,总价值超过2亿元人民币,这一成功案例不仅彰显了中国变压器产品的竞争力,也体现了国际市场对中国制造的认可。

近年来,中国在变压器制造领域的技术水平和生产能力不断提升,进一步增强了出口竞争力。中国变压器企业通过持续的研发投入和技术创新,不断提升产品的质量和性能。国家统计局数据显示,2023年中国电气设备制造业的研发投入同比增长15%,其中相当一部分用于变压器技术的创新和改进。这种技术投入的增加直接推动了产品质量的提升。

思源电气在2022年推出的新一代智能变压器产品,通过引入物联网技术,实现了变压器的远程监控和智能调节,进一步巩固了其在国际市场的地位。

伊戈尔公司在2023年参加了德国汉诺威工业博览会,与多家欧洲企业达成合作意向,累计签署了超过5000万元人民币的订单,这不仅提高了伊戈尔公司的国际知名度,也为其进一步开拓欧洲市场打下了基础。

全球能源转型的加速推进也为中国变压器企业带来了市场机遇。随着可再生能源、智能电网等领域对变压器需求的不断增加,中国变压器企业紧跟市场趋势,积极研发和生产适用于这些领域的新型变压器。国际可再生能源署(IRENA)的数据显示,全球可再生能源装机容量在过去五年内以每年约8%的速度增长。

伊顿电气在2023年成功推出了一系列适用于风电和光伏项目的新型变压器产品,这些创新产品使得伊顿电气在北美和欧洲市场赢得了多个大型可再生能源项目的合同。

在这一背景下,思源电气、江苏华辰、正泰电气、伊戈尔四家公司成为了中国变压器出海的佼佼者。

思源电气自1993年成立起,依靠自主研发替代进口设备起家,并逐步扩大产业链布局。公司产品多样性丰富,覆盖110KV-500KV电压等级,主要涉及主网和高压配网领域。公司营收稳步增长,毛利率保持稳定,ROE显著提升,主要得益于海外订单的拉动以及部分产品的持续放量。

江苏华辰变压器有限公司专注于各类变压器的研发、制造和销售。在能源结构转型背景下,公司大力发展节能型产品,如能效一级干式变压器。公司注重技术创新和品质监控,采用国外先进的搅拌方法和真空薄膜脱气技术,确保产品具有优异的节能效果和低噪声、低局放的特点。

正泰电气作为正泰集团的核心控股公司,是全球知名的智慧能源解决方案提供商。公司在智能电气、绿色能源等多个产业板块均有布局,形成了全产业链优势。正泰电气积极追求技术创新,自主研发了多款高端产品,满足市场和客户需求。同时,公司长期致力于低碳、环保型的天然酯变压器的研究与应用,并在全球拥有三大研发中心,推动企业研发创新和人才培养。

伊戈尔公司成立于1990年,主要从事电源设备、变压器和照明产品的研发、生产和销售。公司产品广泛应用于照明、新能源等多个行业,具有强大的市场竞争力。公司在全球范围内建立了互惠互利的战略合作关系,有助于更好地拓展海外市场。同时,伊戈尔拥有一定的研发实力,能够根据市场需求不断推出新产品和解决方案。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP