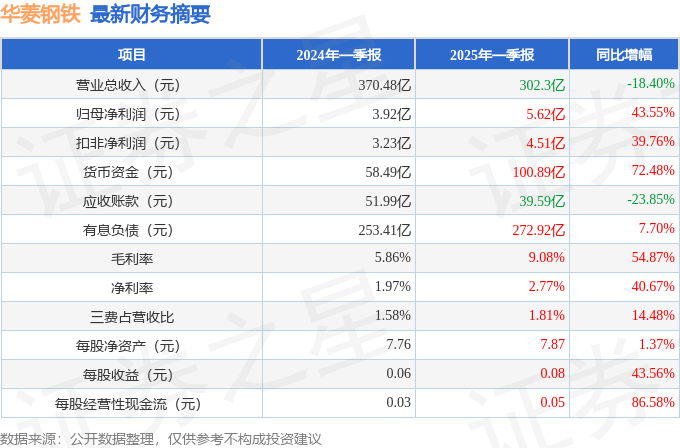

据证券之星公开数据整理,近期华菱钢铁(000932)发布2025年一季报。截至本报告期末,公司营业总收入302.3亿元,同比下降18.4%,归母净利润5.62亿元,同比上升43.55%。按单季度数据看,第一季度营业总收入302.3亿元,同比下降18.4%,第一季度归母净利润5.62亿元,同比上升43.55%。本报告期华菱钢铁盈利能力上升,毛利率同比增幅54.87%,净利率同比增幅40.67%。

本次财报公布的各项数据指标表现一般。其中,毛利率9.08%,同比增54.87%,净利率2.77%,同比增40.67%,销售费用、管理费用、财务费用总计5.46亿元,三费占营收比1.81%,同比增14.48%,每股净资产7.87元,同比增1.37%,每股经营性现金流0.05元,同比增86.58%,每股收益0.08元,同比增43.56%

证券之星价投圈财报分析工具显示:

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2025年业绩在28.11亿元,每股收益均值在0.41元。

持有华菱钢铁最多的基金为华泰柏瑞富利混合A,目前规模为38.13亿元,最新净值2.0818(4月30日),较上一交易日下跌0.23%,近一年上涨2.28%。该基金现任基金经理为董辰。

最近有知名机构关注了公司以下问题:

问:目前在钢铁行业下行的情况下,品种钢的壁垒相对也较低。请谈一谈公司未来的发展战略?品种结构调整方面还有哪些看点?未来是否有兼并重组计划?

答:我国经济长期向好的基本面没有改变,这是我们的共识,钢铁产业作为国民经济的支柱产业,在实体经济中仍占据重要地位,行业发展具备广阔空间和潜力。2025年作为“十四五”规划实施的收官之年,国家政策持续发力助力钢铁行业高质量发展。从行业内部看,受市场环境变化和下游需求结构调整影响,钢铁企业之间经营分化加剧,具备技术创新优势、转型成效明显的企业依然能保持较好的盈利水平,而产品同质化程度较高、转型进度较慢的企业则面临较大经营压力。未来华菱钢铁将继续保持战略定力,聚焦主责主业,进一步完善“精益生产、销研产一体化、营销服务”三大战略支撑体系,瞄准我国工业用钢领域需求转型升级的方向持续发力,加快推进“高端化、智能化、绿色化、服务化”转型,巩固和扩大自身在细分领域的竞争优势,努力建设世界一流钢铁企业。首先是推进产品结构高端化。目前公司在部分细分市场形成了差异化竞争优势,比如在湘钢区域的中厚板,涟钢区域的热冷热轧卷板和汽车用钢,衡钢区域的无缝钢管等领域。未来公司将继续巩固和扩大细分领域竞争优势,一系列项目正在推进中,如涟钢硅钢一期第一步已经投产,二期一步进入试生产和收尾阶段。下一步,公司将持续发力硅钢领域,并在汽车用钢上继续扩大高端品种产量。华菱衡钢特大口径无缝钢管项目已启动建设,预计 2026年上半年投产,进一步扩大公司在钢管领域的竞争优势。在产品结构转型中,公司也将推进产业链下游客户服务能力建设,更好地服务下游客户。另外,公司致力于品牌建设,在转型过程中,公司品牌认可度正在一步一步积累,未来将在国内和国际市场推广“华菱钢铁”品牌,进一步提升品种钢盈利能力。其次是数字化转型。近年来公司在信息化、数字化、智能化做了很多工作,处于行业内领先地位。下一步公司将继续推动盘古大模型与生产经营全面结合,全面推进流程工序、管理层面数字化能力建设。最后是绿色低碳发展。绿色低碳发展是公司的生存底线,2025年年中公司将全面实现超低排放改造,年底要努力实现所有基地的绿 A企业认证。目前 VAMA和阳春新钢已完成绿 A企业认证;同时,公司持续响应下游客户需求推动碳足迹认证和绿色产品认证等工作,加快推进低碳冶金、低碳产品等创新研究,进一步提高绿色低碳发展成效。我们相信,不管外部形势如何变,只要方向对,看到危机,抓住机会,就能在高质量发展的路上抢到先机,赢得未来,保持在行业里相对靠前的位置。钢铁行业集中度提升是未来的发展趋势。近年来中国钢铁行业进行了大规模并购重组,钢铁产能 CR10集中度已经达到 40%左右。公司也在积极寻求钢铁产业链上下游产业互补、业务协同的优质标的,但目前没有合适的标的。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP