西南证券股份有限公司王谋近期对芯朋微进行研究并发布了研究报告《2024年半年报点评:现金流改善显著,家电领域需求较好》,本报告对芯朋微给出买入评级,当前股价为31.7元。

芯朋微(688508)

投资要点

事件:公司发布2024年半年报,上半年实现营收4.5亿元,同比增长18.0%;归母净利润0.4亿元,同比下降8.6%。其中单Q2实现营收2.5亿元,同比增长26.8%;归母净利润0.2亿元,同比下降27.1%,业绩符合市场预期。

营收稳健增长,现金流改善显著。24H1,在终端市场需求复苏、公司新产品逐步放量的态势下,公司营收实现稳健增长。1)利润率方面,受营收结构变动及公司所持有交易性金融资产公允价值损失影响,24H1公司毛利率和净利率分别为36.5%/9.4%,分别同比-2.5pp/-2.7pp;2)费用率方面,公司费用端管控效果良好,24H1公司销售/管理/研发费用率分别为2.4%/3.6%/23.0%,分别同比-0.9pp/-0.7pp/-0.4pp;其中,研发费用为1.0亿元,同比增长16.0%。3)现金流方面,24H1公司经营活动现金流净额为0.4亿元,同比增长447.9%。

手机品牌Inbox Charger成功量产,工控和汽车领域潜力巨大。公司广泛布局包括PMIC、AC-DC、DC-DC、Gate Driver及配套的功率器件等产品,沿着“消费级-工业级-车规级”纵向应用需求路线开发系列产品,目前有效的产品型号超过1700个,报告期内产品在多个终端市场实现突破。1)家电领域,公司持续完善产品布局,推出新一代电源芯片、驱动芯片、功率器件、功率模块等全系列品类,进一步扩大白电和黑电市占率,逐步开拓海外客户,营收同比增长超20%。同时,“以旧换新”政策的出台,未来将推动家电市场需求显著提升,家电领域营收有望在未来保持可持续增长。2)标准电源领域,手机品牌InboxCharger进入量产,叠加消费电子行业复苏,营收同比增长近20%;公司是网通、DVB、手机快充龙头生产商主要的国产功率芯片提供商,未来标准电源应用场景的多元化与技术进步将带动标准电源类芯片需求强劲增长。3)工控功率领域,公司重点布局“光储充算车”领域,各细分市场获得较多新品Design-win项目,服务客户群体逐渐拓宽,推动工控整体营收同比微增;新能源车领域是继家电、标准电源、工业之后公司正在积极布局的全新领域,目前公司已完成车规ISO26262功能安全体系认证,同时有多款产品通过AEC-Q100可靠性认证,未来有望为公司注入成长动力。

盈利预测与投资建议。预计公司24-26年营收分别为9.2/10.8/12.2亿元,归母净利润分别为1.3/1.7/2.1亿元。考虑到公司产品导入客户进展顺利、下游家电领域需求复苏明显、工控及汽车领域未来潜力巨大,维持“买入”评级。

风险提示:产品研发不及预期、下游市场需求不及预期等风险。

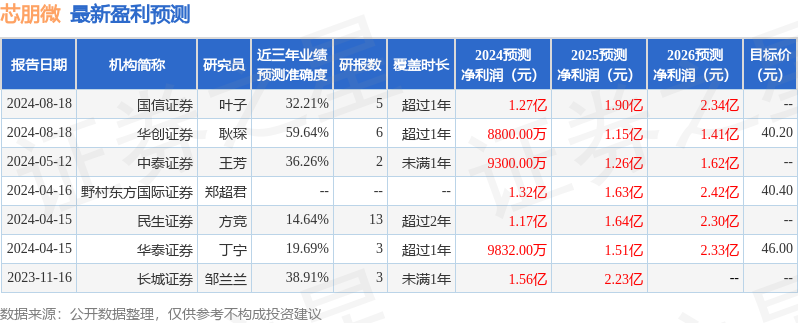

证券之星数据中心根据近三年发布的研报数据计算,华创证券耿琛研究员团队对该股研究较为深入,近三年预测准确度均值为59.64%,其预测2024年度归属净利润为盈利8800万,根据现价换算的预测PE为47.31。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家;过去90天内机构目标均价为40.2。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP