中秋是白酒行业一年中较为关键的时间节点,一方面是促进销售的重要时期,另一方面更是下半年白酒行情走势的“风向标”。然而,综合多方信息来看,今年中秋节白酒市场动销情况未达到市场预期,形成了“旺季不旺”的共识。这一背景下,多只白酒股持续震荡下跌。作为白酒的头部企业之一,泸州老窖(000568.SZ)也未能幸免,9月13日盘中再度创下阶段性新低。

证券之星注意到,股价走弱背后,纵有市场环境影响,但也与基本面变化不无关系。今年上半年,泸州老窖虽然营利双增,但与过往业绩相比,明显“降速”。尤其是今年第二季度,泸州老窖的归母净利润仅同比微增2%,环比大幅下滑。而拉动收入增长的中高档酒,吨价也出现同比下滑。

从财报来看,泸州老窖持续推进数字化营销,新兴渠道取得了增长,但传统渠道(经销商)模式依旧是收入的绝对主力。今年上半年,泸州老窖近半数收入来自单一经销商,存在对单一客户过度依赖的情形。

2015年泸州老窖曾喊出“重回前三”口号,但目前其营收规模跌至第五。在如今的白酒消费需求下滑叠加行业竞争加剧下,泸州老窖要“重回前三”难度不小。

Q2营利环比大幅下滑

泸州老窖发布2024年半年报显示,公司今年上半年实现营业收入169.05亿元,同比增长15.84%;归母净利润80.28亿元,同比增长13.22%,扣非后净利润79.94亿元,同比增长13.54%。

年初,泸州老窖确定的2024年发展目标是,“力争实现营业收入同比增长不低于15%”,如今看来,泸州老窖上半年营收增速符合目标指引。不过,与去年同期相比,营收、归母净利润增速明显放缓。仅从归母净利润增速来看,这是泸州老窖过去8年同期中表现最差的一年。

综合来看,泸州老窖上半年净利润增幅不及多数券商预期。华创证券、国泰君安、招商证券、华泰证券、国信证券等11家券商曾对泸州老窖上半年净利润做出预测,普遍预计上半年净利润同比增幅在18%-21%。

证券之星注意到,主要是Q2表现不好。2024年一季度和二季度,泸州老窖营收分别为91.88亿元、77.16亿元,分别同比增长20.74%和10.51%,归母净利润分别为45.74亿元、34.54亿元,同比分别增长23.2%和2.24%。Q2营收、归母净利润环比下降16.02%、24.49%。可以看出,今年二季度该公司的净利润涨幅出现了明显的滑落。

在半年度业绩说明会上,泸州老窖财务总监谢红回应称,二季度利润增速放缓主要系公司在二季度加大了市场投入、税金及附加同比增加较大、中档产品占比提升导致成本同比增速较快等因素共同影响所致。

中高档酒吨价下降

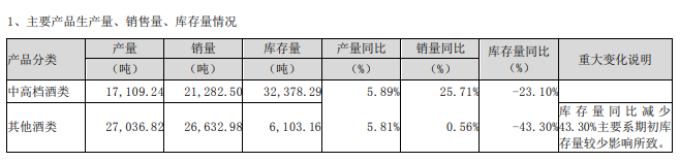

泸州老窖的酒类产品分为中高档和其他酒类,中高档酒指含税销售价格≥150元/瓶的酒,包括国窖1573、泸州老窖特曲、百年泸州老窖窖龄酒;其他酒类为含税销售价格<150元/瓶的酒,包括泸州老窖头曲、泸州老窖黑盖。

证券之星注意到,在白酒企业布局中高端产品的浪潮中,泸州老窖的中高端产品占比进一步提升。根据其半年报,中高档酒类今年上半年实现收入152.13亿元,同比增长17.12%,占比提升至89.99%。而其他酒类收入贡献不到10%。

据悉,今年二季度以来,白酒市场波动明显,进入新一轮调整期。针对这一变化,泸州老窖在2024年也推出聚焦中等价格至次高端价格带的窖系列等新品。

在2023年度股东大会上,泸州老窖总经理林锋就表示,38度国窖1573卖得不错,原因在于90后和00后等消费群体更喜欢低度酒。受到这一趋势影响,该公司的低度酒销售占比大幅提升。林锋透露,目前38度国窖1573在公司的销售占比已提升至50%左右,未来其将成为泸州老窖的重要板块。

不过,泸州老窖中高档酒类的增长可能是由于降价放量。今年上半年,泸州老窖中高档酒销量2.13万吨,同比增长25.71%。由此计算,泸州老窖中高档酒的吨价为71.48万元/吨,同比下降6.84%。体现在毛利率上,中高档酒的毛利率同比微降0.23%至92.26%。

招商证券表示,泸州老窖中高档酒的变化主要是外部环境影响下,国窖增速放缓、腰部产品增势延续导致产品结构下移。

传统渠道毛利率承压

据了解,泸州老窖目前主要有传统渠道、新兴渠道两种销售模式。传统渠道运营模式:主要为线下经销商授权经销模式,公司按产品线分区域与经销商建立合作关系,公司直接向经销商供货,再由经销商向消费者和终端网点进行销售。新兴渠道运营模式:主要为线上销售运营,公司与电商平台、自媒体、网络主播等建立合作关系,通过线上平台的旗舰店、专卖店、直播间等网络终端实现面向消费者的销售。

分渠道看,今年上半年泸州老窖新兴渠道运营模式下取得营收7.31亿元,同比增长32.83%,毛利率也同比增长了10.15%。

目前传统渠道依旧是泸州老窖收入的主要来源,今年上半年传统渠道取得营收为161.1亿元,同比增长15.38%。只不过由于传统渠道营业成本增幅高于营收,导致传统渠道的毛利率出现了0.18%的下滑。

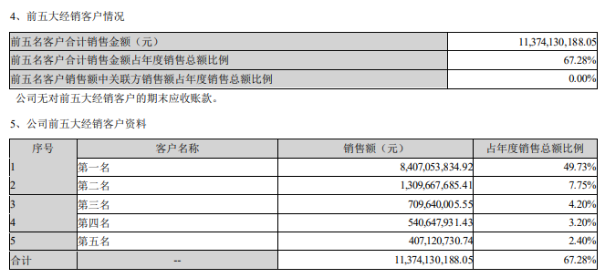

证券之星注意到,传统渠道模式下,泸州老窖存在“大用户依赖症”。今年上半年,泸州老窖前五名经销客户贡献113.74亿元的收入,占销售总额的67.28%,其中第一大经销客户贡献度达49.73%,与其他经销客户形成巨大差距。

行业人士看来,在行业景气度高、白酒不愁卖的时候,高度依赖单一用户问题也不大,对销售更是有巨大帮助;但是,当行业不景气、白酒卖不动的时候,高度依赖单一客户的风险就要放大。一旦经销商出现库存积压的情况,对泸州老窖的销售就会造成巨大影响。

值得一提的是,在中秋节等传统销售旺季,白酒出现“旺季不旺”的情况。9月13日,泸州老窖盘中创下100.8元/股的阶段性新低,年内跌幅已经超过了30%。

部分投资者认为,泸州老窖股价持续走低,彰显了投资者对白酒行业的信心不足,也是对泸州老窖的信心弱化。

针对泸州老窖的股价大幅下跌,部分投资者希望其经营管理层重视市值管理,以此增强股东信心。泸州老窖董事长刘淼回复称,公司高度重视对投资者合理回报,保持利润分配的稳定性和连续性,自上市以来累计分红率达61%。同时,刘淼等泸州老窖高管均统一回复:“公司将积极开展相关课题研究。”(本文首发证券之星,作者|刘凤茹)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP