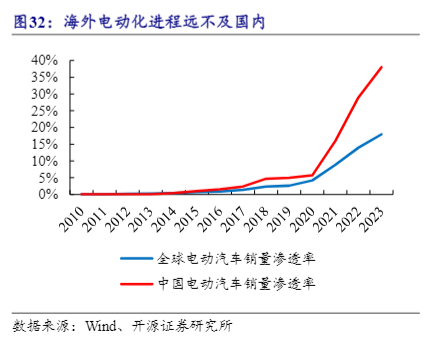

当国内新能源汽车市场渗透率突破50%,增速逐步放缓之际,广阔的海外市场已成为中国车企寻求持续增长的关键战场。在此背景下,新近整合成立的中国长安汽车集团表示,到2030年,将力争实现产销500万辆,其中新能源占比超60%,海外占比超30%。这一目标显得格外引人关注。

长安汽车的出海之路何以值得期待?其答案深植于一场由技术、生态与运营模式共同驱动的系统性变革之中。

出海,长安的必答题

在出海这场中国汽车的大航海时代中,当行业目光聚焦于比亚迪的垂直整合与奇瑞的规模先行时,长安汽车的价值被普遍低估。它并非以某个单点技术或单月出口数据见长,其真正优势在于一套更贴近“全球化企业”本质的战略节奏与组织架构。

战略上,长安的出海本质是一场深刻的“公司身份”转型。公司提出的“无海外不长安”,核心并非口号,而是将自身在海外市场的定位从“中国汽车出口商”重构为“本地汽车公司”。这体现在其海外市场人员本地化率已超60%,并系统性地推进“欧洲长安”、“中南美长安”等本地运营实体的构建。这种组织根基的深度,使其决策能更敏锐地响应区域市场的法规与文化差异,形成与当地产业生态的共生关系,而非简单的产品倾销。

策略上,长安采取了“燃油与电动双线驱动、根据地式扩张”的务实路径。与比亚迪在海外高举高打新能源、奇瑞在部分区域依赖燃油车基本盘的路线不同,长安展现了罕见的灵活性:在电动化接受度高的东南亚和欧洲,以深蓝、阿维塔等电动品牌建立认知;在拉美、中东等仍以燃油车为主的市场,则凭借成熟的燃油车产品组合快速建立销量基础和渠道网络。这种“因市施策”的能力,使其能同时在发达市场和新兴市场获取增量,增长结构更为稳健,抗风险能力更强。

体系上,长安的“海纳百川”计划指向一套可控、可持续的全球化运营体系。它不过度追求单一市场的爆发式增长,而是系统性地在全球构建涵盖品牌建设、本地化生产、供应链和售后服务的“铁四角”。其产能布局多采用与当地伙伴合资合作的模式,降低了政治与投资风险。这种看似“慢”的体系化建设,实质是在为未来的规模效应和长期品牌价值修筑护城河。

长安出海故事的核心,并非短期数据的赶超,而在于其作为大型国有汽车集团,正试图走通一条不同于民营车企的、更注重战略耐性、本地化深度与全局均衡的全球化道路。它的表现,将检验中国汽车产业出海从“机会性贸易”迈向“系统性经营”的关键命题。

整合,成为世界一流

长安汽车的出海战略在今年迎来了“加速”。中国长安汽车集团的成立,很难用常规的"兼并重组"框架去理解。这家在2025年7月29日正式亮相的第三家汽车央企,带着200亿注册资本、3087亿资产和11万员工的体量,要做的不是简单把盘子做大,而是试图回答一个更根本的问题:当全球汽车产业从机械时代驶入数字时代,"世界一流"的标准是否只是销量和市占率的堆砌?

这个答案藏在重组的逻辑里。汽车产业链长期面临技术资源分散、资本投入低效的顽疾,各家车企在三电、智驾等领域重复建设,研发成果却难以共享。央企平台的意义在于,它能把长安汽车原有的技术积累与关联单位的研发能力装进同一个"技术蓄水池",集中力量突破电池安全、智能驾驶辅助系统等核心战场。这不是行政指令下的资源整合,而是面对产业共性痛点时,一种更高效的组织形式试错。当分散的研发投入集中为战略性攻关,技术突破的速度和深度都会发生变化。

技术路线的清晰度决定了这场实验的底线。长安的"香格里拉"计划在三电领域构建新能源车专用平台,"北斗天枢"计划则推动智驾、座舱、算力架构等智能化方案落地。两大计划构成的技术底座,支撑起启源、深蓝、阿维塔三大新能源品牌——它们分别卡位主流、科技、高端市场,形成矩阵而非内耗。这种布局的巧妙在于,技术投入可以跨品牌复用,品牌之间又能形成市场覆盖的互补。2030年500万辆的目标,不是凭空放卫星,而是建立在技术底座和品牌矩阵的乘法效应之上。

但真正的变量在"海南百川"全球化计划里。长安输出的是研产销服一体化的本地网络,而非简单的KD组装。这触及了中国车企全球化的核心命题:是成为跨国巨头全球布局中的成本中心,还是建立自己的体系标准?长安的选择显然是后者。

市场往往低估三件事。第一,重组带来的体制价值。新央企的决策效率、资源协同能力和战略执行力提升,是一种长期隐性价值,不会立刻体现在财报里,但会改变企业应对产业变革的敏捷度。第二,新品周期的爆发力。新能源品牌凭借新车型实现销量和盈利能力的快速改善,可能远超传统车企的迭代节奏。第三,智能化布局的估值重构。与华为在智驾、座舱的深度合作,以及人形机器人、飞行汽车的前瞻布局,让"科技公司"属性不再是营销话术,而是可能重塑估值体系的实质业务。

催化剂的落地节奏已经清晰。启源、深蓝、阿维塔的新车型订单持续超预期,验证了产品力;L3级有条件自动驾驶准入公告已经落地,智能化领先优势从技术指标转化为商业壁垒;26年一季度首款车载组件机器人发布,人形机器人原型机后续亮相,则试图在具身智能赛道建立技术和商业化的双重能力。这些节点不是孤立事件,而是构成从"车企"到"科技公司"身份切换的来时路。

当全球汽车产业在电动化、智能化、网联化三重变奏中重塑格局,成为"世界一流"的门槛早已变化。它不再只是产能和市场的规模竞争,而是技术整合能力、组织进化速度和战略定义权的综合较量。这场变革的成败,将决定的不只是长安自己的高度,还有中国传统车企在全球产业链中角色的重新定义。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP