证券之星 吴凡

12月22日,婴幼儿辅食行业头部企业英氏控股北交所IPO过会,公司拟募资3.34亿元投向湖南英氏孕婴童产业基地(二期)创新中心建设等五大项目。

过去三年,“英氏”品牌在婴幼儿辅食市场的销量位居首位,不过由于市场渗透率不高,公司正面临着以亨氏、嘉宝、小皮为代表的外资品牌和秋田满满、爷爷的农场等近年崛起的本土新锐品牌的“前后夹击”。此外,招股书暴露出的重营销轻研发、委外加工占比相对较高以及商标纠纷等情况,也令市场关注其能否在激烈竞争中维持领先地位与健康增长。

研发费率低于同行可比公司

英氏控股拥有婴童食品和婴幼儿卫生用品两大业务板块,其中按产品分类,报告期内(2022年至2024年以及今年1至6月)婴幼儿辅食贡献的营收占比超七成,是公司的核心收入来源。

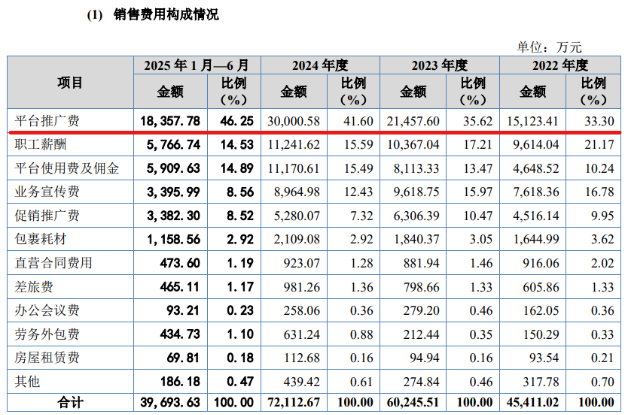

证券之星注意到,英氏控股的产品主要集中在线上渠道销售,报告期内公司线上销售收入占各期主营收入的比重分别达到64.16%、66.45%、69.69%和72.61%。不过随着近年流量成本的攀升,为增加品牌曝光量,公司在营销推广上持续加大投入,是推高其销售费用率的主要原因。

报告期内,英氏控股的销售费用由2022年的4.54亿元上升至2024年的7.21亿元,今年上半年达到3.97亿元,其中各期平台推广费分别高达1.51亿元、2.15亿元、3亿元以及1.84亿元,占销售费用的比重由期初的33.3%增长至期末的46.25%。

招股书显示,平台推广费主要系公司在天猫、京东、抖音等电商平台使用的万相台、京准通、巨量千川等推广工具产生的支出。英氏控股解释称,由于线上流量增速放缓、平台间竞争加剧导致推广成本上升;公司为维持曝光与品牌效应,加大了在各平台对核心及新品类的投入力度;同时在抖音等新兴平台的布局也推动了费用增长。

报告期内,公司平台使用费及佣金、业务宣传费等亦持续处于较高水平,多重费用的叠加下,公司各期销售费用率达到35.04%、34.26%、36.53%和35.07%,高于同行业可比公司平均水平。

与高销售费用率形成鲜明对比的,是公司报告期内年均不足1%的研发投入占比,且低于同行业可比公司的平均水平。

值得一提的是,公司除了自主研发外,其研发模式还包括联合研发和委外研发,其中联合研发系公司不具备相关产品研发试制所需设备,为提升研发效率,公司与生产厂商开展联合研发,而这些生产厂商即为英氏控股部分产品代工的受托生产商。

两家代工厂曾因质量问题受罚

英氏控股在招股书中披露,其核心产品米粉直至2025年才实现完全自主生产,而包括婴幼儿辅食、儿童食品、营养食品及少量卫生用品在内的其余产品,仍主要采用委托生产模式。报告期内,公司委托生产采购占比呈波动上升趋势,从期初的39.83%升至2024年的55.10%,2025年上半年虽回落至47.37%,但仍处于较高水平。

公司解释称,采用委托生产主要基于婴儿辅食行业工艺复杂、业内普遍采用该模式的行业特性。该模式虽有助于快速响应市场、提升效率,但也相应提高了产品质量管控的难度与风险。若供应链环节出现疏漏,可能直接引发食品安全问题,对品牌声誉造成冲击。

事实上,报告期内英氏控股已多次收到消费者投诉,投诉量由63起增至223起,投诉理由涵盖包装、内容物及消费体验等问题。此外,其两家委托生产商——浙江菁蔚食品有限公司与广东金海康医学营养品股份有限公司,亦曾因生产的非英氏产品涉及质量与卫生问题,分别于2024年2月及2025年1月受到行政处罚。公司已先后于2023年6月和2025年7月与上述两家企业终止合作。

值得注意的是,此次拟募资的3.34亿元中,公司并未将重点放在大幅扩大产能上,仅计划投资婴幼儿即食营养粥生产建设项目,以实现将委外生产的即食营养粥产品转为自主生产。公司称,其自主生产产品优先集中于核心品类。

除了委托生产带来的品控隐忧,英氏控股还面临着悬而未决的商标纠纷。

在婴童行业,存在两家均使用“英氏”品牌的知名企业,除英氏控股外,另一家是创立于1995年的高端婴童服饰企业英氏婴童,双方因品牌名称归属陷入长期纠纷。尽管英氏控股于2024年12月主动发起商标侵权诉讼,要求对方停止侵权并赔偿60万元,但截至北交所问询回复出具日,该案已开庭尚未判决。

商标作为企业核心资产,直接影响品牌辨识度与市场推广效果。英氏控股称,若公司主要使用的“英氏”商标被英氏婴童异议、无效宣告、撤销申请成功,或被法院判决侵权,则会对其业务开展造成不利影响。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP