新奥股份(600803.SH)与新奥能源(02688.HK)的资本整合大幕拉开后不久,这场涉及千亿市值的私有化收到了上交所的问询。新奥股份以全资子公司新能(香港)能源投资有限公司(下称“新能香港”)为要约人,拟私有化新奥能源,并通过介绍上市登陆港交所。

证券之星注意到,“新奥系”近年来频频通过并购扩大业务版图,新奥股份实控人王玉锁此前多次借助上市公司平台进行资产腾挪,此次交易是否存在买卖新奥能源的情形引监管关注。鉴于新奥股份当前负债规模不小,交易中的现金对价部分将加重其资金压力。然而,公司在资金吃紧之际仍推行大手笔分红,2024年现金红利占同期归母净利润的七成,王玉锁及“新奥系”公司将分得近23亿元。因此,上交所就资金安排、董监高持股情况、交易合规性等问题发出问询。

业绩层面上,新奥股份与新奥能源2024年均出现营收、归母净利润下滑情形,天然气价格下行、套期保值及投资收益减少是新奥股份业绩下滑的主因。

交易合规性的追问

预案显示,新奥股份拟以新能香港作为要约人,在先决条件达成后,向计划股东提出私有化新奥能源的方案,并向新奥能源购股权持有人提出购股权要约。

协议安排生效后,新奥能源将成为新能香港全资子公司并退市,新奥股份则通过介绍上市方式在港交所主板上市,计划股东将成为新奥股份H股股东。

据了解,新奥股份覆盖天然气全产业链运营,业务包含上游气源获取、中游储运、基础设施运营、下游工程建造安装及天然气销售等环节;新奥能源侧重天然气下游销售及综合能源服务,是国内五大城市燃气龙头企业之一。

新奥股份表示,交易完成后,公司将形成A+H上市平台,拓宽融资渠道,降低融资成本,并进一步强化上下游一体化能力,可以更好应对天然气行业变化。

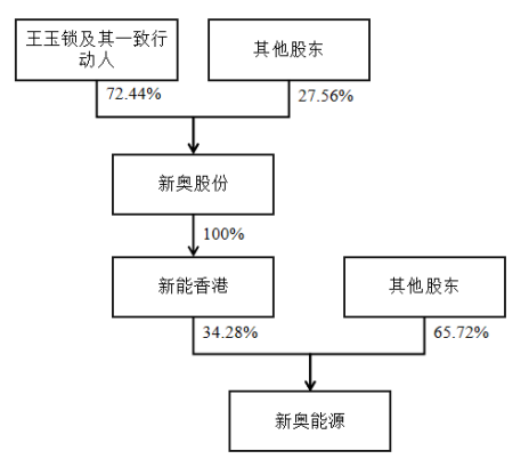

新奥股份与新奥能源属于“母子”关系,早在2019年,新奥股份就以“蛇吞象”形式从朱玉锁控制的ENN Group International Investment Limited(下称“新奥国际”)及其全资子公司精选投资手中并购新奥能源部分股权,并不断增持。目前,新奥能源的实控人为王玉锁,而王玉锁及一致行动人新奥国际、新奥控股投资股份有限公司、新奥科技发展有限公司、廊坊合源投资中心(有限合伙)(下称“廊坊合源”)、河北威远集团有限公司通过新能香港持有新奥能源34.28%股权,此次要约收购则是要实现对新奥能源的100%控股。

天眼查显示,新奥股份副董事长于建潮、董事韩继深、常务副总裁苏莉对廊坊合源的持股比例分别为0.9305%、0.9305%、0.1692%。

问询函中,上交所要求新奥股份说明公司董监高持有新奥能源股份的情况,是否存在本次交易过程中买卖新奥能源的情形。

证券之星注意到,近年来王玉锁多次依托上市公司平台开展资本运作,将旗下资产注入上市公司体系,但也引发诸多争议。2013年,新奥股份通过重大资产重组从“新奥系”关联方及外部投资机构手中收购新能矿业有限公司(下称“新能矿业”),2023年100%股权转让时,其66.7亿元的交易对价已低于72亿元的收购价。

2021年,新奥股份因收购新奥(舟山)液化天然气有限公司(下称“新奥舟山”)90%股权被上交所问询,要求说明标的公司股东之间是否存在股权回购、代持等其他约定或安排,是否会对交易形成障碍。

值得注意的是,被并购前,新奥能源和新奥舟山均是王玉锁旗下资产,且交易方多来自“新奥系”。

资金吃紧仍推高分红

根据交易预案,本次交易分为现金对价和股份对价两部分,即每1股计划股份可以获得新奥股份新发行的2.9427股H股股份以及新能香港以现金方式按照24.5港元/股支付现金付款。按新奥股份H股价值估计范围的中值(18.86港元/股)计算,H股股份及现金付款的理论总价值约为80港元/股。

本次预计发行股票数量不超过21.88亿股或22.04亿股,交易需支付的H股股份及现金付款的理论总价值约为595.19亿港元或599.24亿港元。上述两种情况下,需支付现金对价的最低情形为182.57亿港元。

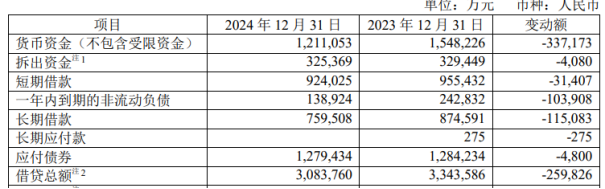

截至2024年末,新奥股份非受限货币资金(含拆出资金)合计153.64亿元,较年初减少34.13亿元,主要是因为使用资金偿还债务所致。同期,短期借款和一年内到期的非流动负债分别为92.4亿元、13.89亿元。显然,就目前资金情况而言,新奥股份要支付私有化新奥能源的款项存在不小资金压力。

新奥股份坦言,假设本次交易现金对价全部使用银行贷款支付,交易完成后的资产负债率预计将上升至约67%,上市公司短期内的偿债压力、利息支出预计将会有所增加;如使用部分自有资金支付,短期内对公司经营和投资活动将产生一定的资金压力。

值得一提的是,截至2024年末,新奥股份借贷总额为308.38亿元,若现金对价部分全部使用银行贷款,则借贷规模将扩大至最低490亿元。

证券之星注意到,资金紧张并未阻止新奥股份大手笔分红。2024年,新奥股份拟以30.72亿股为基数,向全体股东每10股派发年度现金红利8.1元(含税)、特别派息2.2元(含税),合计发放现金红利31.64亿元(含税),占当期归母净利润的比重达70%。

资料显示,王玉锁直接和间接控制新奥股份72.44%股权,这也意味着有近23亿元分红将落入“新奥系”口袋。

值得注意的是,交易预案公布同日,王玉锁宣布辞去新奥股份董事长职务,其任期原本是截至2025年7月24日。对于辞职原因,公司仅表示是推动管理团队专业化、年轻化、多元化。

资产购买的资金安排也被上交所关注,其要求新奥股份说明本次现金支付对公司资本结构和偿债能力、营运能力的影响;要求结合标的资产应收款项的结构、回收安排和分红规划等,分析后续还款安排,并提示风险。

去年营收净利双降

业绩面上,新奥股份2024年实现营收1358.36亿元,同比下降5.51%;对应归母净利润44.93亿元,同比下降36.64%,自2020年后再现负增长;同期扣非后净利润为37.11亿元,同比增长50.89%。

新奥股份将天然气销售业务划分为天然气平台交易气、天然气零售及批发。2024年,我国天然气消费增长重回快车道,天然气市场呈现“需供两旺”的局面。全国天然气表观消费量4260.5亿方,同比增长8%。报告期内,新奥股份总销售气量达392.19亿方,同比增长1.4%。

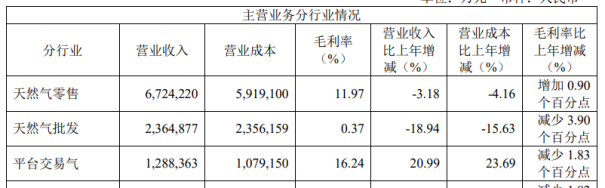

但在销量增长的背景下,新奥股份却出现营收下滑的情形。究其原因,收入的减少来自于核心业务天然气收入的下滑。2024年,天然气实现收入1037.75亿元,同比下滑5.03%。其中,天然气零售、天然气批发合计收入908.91亿元,占总收入比重近67%,但二者收入分别同比下滑3.18%、18.94%。

其收入缩水与天然气价格下滑不无关系。根据隆众资讯,2024年国内LNG市场年均价4544元/吨,较2023年下跌6%,较2022年下跌28%。南方能源观察披露,市场消息显示,2024年国内主要供应商的合同内管道天然气价格均小幅下调。受此影响,新奥股份天然气单位售价同步下降。就利润端而言,其天然气毛利率同比减少0.08个百分点至9.86%。

证券之星注意到,天然气跌价对业绩的影响在2023年就已显现。2023年,全球天然气供需失衡情况缓解,天然气价格逐步下降,新奥股份营收同比下降6.68%。至2024年,公司营收较2022年减少约182亿元。

不过,新奥股份2024年归母净利润同比降超三成,主要是2023年为对冲天然气跌价影响,新奥股份进行了套期保值,公司2023年套期保值盈利32.05亿元,在非金融类上市公司中排名第二,而2024年该部分收益则“腰斩”至16.35亿元。此外,新奥股份2023年处置长期股权投资产生投资收益42.77亿元,主要是出售新能矿业所致。

新奥能源方面,公司2024年实现收入1098.53亿元,同比下滑3.5%;对应归母净利润59.87亿元,同比下滑12.2%。主要是国际气价波动、工程安装业务承压影响下,主营业务天然气销售不佳所致。(本文首发证券之星,作者|陆雯燕)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP