2023年上市遭遇业绩“变脸”,湖南裕能(301358.SZ)的业绩颓势仍未在2024年得到改变。在新能源产业链深度调整期间,碳酸锂价格震荡下行,湖南裕能核心单品磷酸盐正极材料价格随之大跌,导致营收同比锐减45.36%,归母净利润骤降62.45%。体现公司盈利能力的净利率更是跌破3%,创下2018年以来的新低。

证券之星注意到,大客户高度集中的业务格局削弱了湖南裕能在应收款项的话语权,客户兼股东的比亚迪(002594.SZ)更在去年首度减持股份。当前,磷酸铁锂行业产能过剩阴霾笼罩,湖南裕能虽积极扩产,可定增预案发布至今拖沓一年半仍未获审,期间募资额还一度缩水,这也让公司通过产品升级和产业链延伸实现业绩复苏充满了不确定性。

去年利润缩水超六成

资料显示,湖南裕能于2023年在深交所上市。公司是国内主要的锂离子电池正极材料供应商,主要产品包括磷酸铁锂等锂离子电池正极材料,主要应用于动力电池、储能电池等锂离子电池的制造,最终应用于新能源汽车、储能等领域。

2024年,湖南裕能实现营收225.99亿元,同比下降45.36%,主要系碳酸锂价格下降带动磷酸盐正极材料价格下降。据了解,锂电池产业链在经历2020-2022年的高增长后,2023年以来增速换挡、供需关系发生显著变化。2024年碳酸锂价格总体震荡下行,磷酸盐正极材料价格同比2023年大幅下降。

报告期内,湖南裕能销售磷酸盐正极材料71.06万吨,同比增长40.2%,已连续五年稳居行业之首。作为公司唯一大单品,磷酸盐正极材料的收入占比达到了98.3%。但在产品跌价影响下,磷酸盐正极材料去年营收同比下滑45.96%至222.15亿元。

利润端上,湖南裕能2024年归母净利润同比下降62.45%至5.94亿元,盈利下滑主要受行业周期及实施股权激励的股份支付费用等因素影响。

随着锂电池行业从爆发式增长转向理性调整,湖南裕能上市首年业绩闪电“变脸”。其2023年分别实现营收、归母净利润413.58亿元、15.81亿元,同比分别下降3.35%、47.44%。可见湖南裕能的盈利能力在上市后的两年中已大幅缩减。

受益于以旧换新等支持性政策,2024年第四季度行业维持了较高的景气度。湖南裕能去年Q4营收同比降幅收窄至4.41%,归母净利润大增164.58%,近6个单季度以来业绩首次实现同比正增长。

证券之星注意到,湖南裕能2024年毛利率逆势提升0.33个百分点至7.63%,但净利率仍从2023年的3.82%降至2024年的2.61%,已跌至2018年以来的新低。

湖南裕能在2024年业绩说明会上表示,今年材料价格有所上涨,公司产品涨价已基本落实。普通产品和高端产品都已涨价,但具体执行时间有所不同。

宁德时代、比亚迪贡献过半收入

湖南裕能下游客户包括比亚迪、宁德时代(300750.SZ)、亿纬锂能(300014.SZ)、远景动力技术(江苏)有限公司等众多知名锂电池企业。

回溯发展历程,湖南裕能早年通过绑定宁德时代、比亚迪等龙头客户实现了快速发展。由于产品下游行业锂离子电池产业的市场集中度较高,湖南裕能大客户集中的业务格局延续至今。

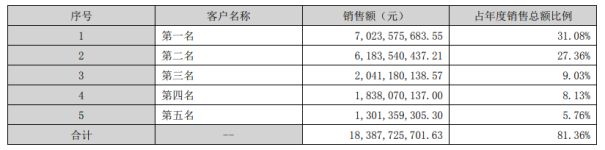

年报显示,湖南裕能来自前五大客户的营收达到183.88亿元,占到总收入的81.36%。其中,第一、第二大客户分别贡献营收70.24亿元、61.84亿元,收入占比为31.08%、27.36%。

2018年至2022年上市前,湖南裕能来自前五大客户的收入合计占比均超过93%。上市首年,这一比例一度提高至96.11%。

证券之星注意到,虽然高度集中的大客户构建了业绩基本盘,但也潜藏着风险。面对头部企业强大的话语权,资金回笼对湖南裕能而言愈发困难。截至2024年末,湖南裕能应收账款高达53.59亿元,应收票据6.93亿元,二者合计高达60.52亿元,在营收几近“腰斩”的情况下,应收款项却大增21.04%,占到同期公司净资产的52.15%。

此外,湖南裕能应收账款周转天数从2023年的47.75天被拉长至2024年的79.15天。这也让其陷入卖得越多,资金压力越大的尴尬境地。

年报中提及,湖南裕能前五名客户中的第一名和第二名系或曾经系公司持股5%以上的股东。对比股东列表,不难看出宁德时代和比亚迪依旧是湖南裕能的头部客户。

2020年12月,湖南裕能增资扩股引入宁德时代、比亚迪作为战投。目前,宁德时代的持股比例为7.9%,为第三大股东;比亚迪持股2.95%,位列第八大股东。但比亚迪在2024年首次减持了湖南裕能757.24万股股份,导致其股东排位从第七降至第八。

值得一提的是,湖南裕能2024年经营性现金流量净额同比下滑307.93%至-10.42亿元,主要是受票据支付固定资产等长期资产购置款的影响。若剔除上述因素影响,该指标应为14.82亿元。

产能扩张“变现”不易

在经历了2021-2022年的高速发展后,磷酸铁锂行业2023年以来陷入供过于求、产品大幅跌价的阶段。

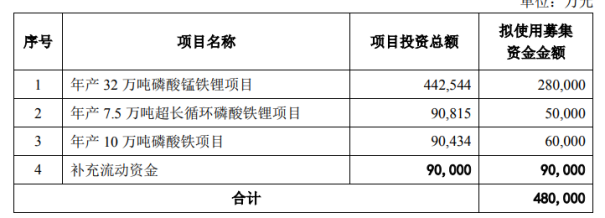

面对行业寒冬以及融资政策收紧,湖南裕能顺势调整融资策略。在2023年8月抛出65亿元定增预案后,时隔16个月,湖南裕能将募资额下调至48亿元,缩减了17亿元。

相应地,定增募投项目也由5项缩减至4项。拟投入7亿元募资额的“年产2万吨碳酸锂和8万吨磷酸铁的废旧磷酸铁锂电池回收利用项目”被取消,“补流”缩水10亿元至9亿元。重头戏“年产32万吨磷酸锰铁锂项目”、“年产7.5万吨超长循环磷酸铁锂项目”及“年产10万吨磷酸铁项目”则分别维持原计划。

湖南裕能定增的目的除了扩大产能,还涵盖了产品升级和向上游产业链延伸。磷酸锰铁锂是当前主流产品磷酸铁锂的升级产品。规划的“年产10万吨磷酸铁项目”便是向上游拓展的举措,磷酸铁是磷酸盐正极材料的关键原材料之一。

其扩产底气从数据中可体现,年报显示,湖南裕能2024年产能利用率达到101.3%。今年以来,公司产品销量大幅增长,预计一季度出货量超20万吨。

证券之星注意到,如今磷酸铁锂行业过剩局面尤在,加码磷酸锰铁锂能否顺利兑现为业绩增长,是湖南裕能面临的重要考验。

据了解,磷酸锰铁锂在二三轮车市场上表现相对较好,2025年磷酸锰铁锂的应用市场将更进一步打开,出货量将会有显著提升。根据统计,截至2024年底,国内已经建成的磷酸锰铁锂产能已经超过100万吨,有规划建设的产能超过300万吨。

比如一直追赶湖南裕能的德方纳米(300769.SZ),其曲靖基地11万吨磷酸锰铁锂项目预计2025年分批投产,宜宾基地规划产能也在推进中。公司在磷酸锰铁锂技术路线上持续投入,相关产品已处于客户验证阶段。

但市场预测磷酸锰铁锂或也将步磷酸铁锂后尘。当升科技(300073.SZ)此前表示,受新能源行业周期性调整、市场竞争加剧等因素的影响,磷酸锰铁锂行业面临结构性产能过剩的风险,但其长期发展前景良好。

面对这一局面,湖南裕能能否靠产品升级和产业链延伸来挽回业绩颓势尚不可知。而摆在其面前最为紧迫且棘手的难题是,定增延宕约一年半仍未获深交所审核通过,已陷于停滞局面。(本文首发证券之星,作者|陆雯燕)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP