“ӵ��Ϊ��”��ʱ������������2023����ϼ۸���������ͷ��ȫ��Դ(688303.SH)Ҳ��������λ����������Ӫ�ա�������˫˫����ʽ�µ������˽���һ���ȣ���ȫ��Դ��ĸ����������轵88%��

���ϼ۸�“�ھ�”�Ӿ�,��ȫ��Դһ����ë����ͬ�ȵ����߳ɣ�����2023��ĩ��һ�롣��ʱ���£���ȫ��Դ������������ܣ����ڽ���Ŀ�⣬������150��Ԫ�������²��ϡ�

֤ȯ֮��ע�����������һֱ���ڰ�״��Ϳ������·��֮����һֱ��������״�趼���г����������������豻��Ϊ�������������г���ֵIJ��컯��Ʒ���ڹ��ϼ۸�������ɫ������£���ȫ��Դ����������Ծ������ֵļ������ơ�

ҵ���������ֽ����渺

2022�꣬��“˫̼”ս��֧���£������ҵ�������������٣��ྦྷ�軷����Ҳ�ڼ����������������ڼ����Ѷȴ�Ͷ�ʸߡ��������ڳ������أ�������������ͺ������εIJ��ܴ��䡢�����ϵ�仯��ʹ2022��ྦྷ��۸�������ڸ�λ���С�

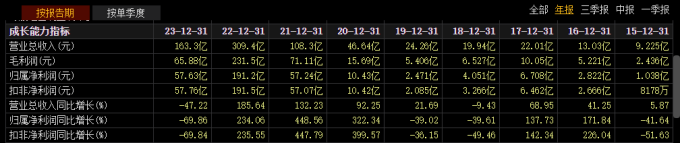

��ȫ��ԴҲ��2022���ջ��Գ�����������óɼ����ֱ�ʵ��Ӫ�ա���ĸ������309.4��Ԫ��191.21��Ԫ��ͬ�ȴ���185.64%��234.06%����ĸ�������״�ͻ�ư��ڡ�

Ȼ����2023�꣬�ܲ�ҵ�������Կ�����ĵ�����������½���ͷ�Ӱ�죬���ڶྦྷ�蹩����������ӣ��������¶ྦྷ��۸���ٻ��䣬2023�����(�ྦྷ������)�۸��½�Լ70%��

�ܴ�Ӱ�죬��ȫ��Դҵ���۷���䡣�걨��ʾ����ȫ��Դ2023��ʵ��Ӫ��163.29��Ԫ��ͬ���½�47.22%����Ӧ��ĸ������57.63��Ԫ��ͬ���½�69.86%����ȫ��Դ��ʾ���ܹ�������ι����ϵӰ�죬�ྦྷ��۸����½�����Ȼ�����ͷţ�������������Ӫҵ�����Գ��ֽϴ��½���

����һ���ȣ��ܹ��϶˹��費ƥ��Ӱ�죬���ϼ۸��Դ���̽���µ������С��ݹ�ҵ�ֻṫ����������ʾ��2024��һ����P�������ϳɽ���������Ϊ5.85��-6.01��Ԫ/�֣�N���ϳɽ���������Ϊ6.96��-7.21��Ԫ/�֡�

���ϼ۸ϱƽ���ҵ�ɱ��ߣ���ȫ��Դҵ���Ѵ�������һ������ʾ����ȫ��Դʵ��Ӫҵ����29.82��Ԫ��ͬ���½�38.6%��ʵ�ֹ�ĸ������3.31��Ԫ��ͬ���½�88.64%��

���ϼ۸��µ���ͨ���ɷ�(600438.SH)��Э���ܿ�(002015.SZ)��������Դ(01799.HK)�ȹ�����ͷҵ��������»���һ���ȣ�ͨ���ɷ�ʵ����Ӫ��195.7��Ԫ��ͬ���»�41.13%����ĸ������ͬ���»�109.15%��-7.87��Ԫ��Э���ܿ�ʵ��Ӫ��24.14��Ԫ��ͬ���½�11.09%����ĸ������Ϊ1.88��Ԫ��ͬ���½�39.58%��������Դʵ��Ӫ��56.01��Ԫ��ͬ���½�44.47%����ĸ������3.59��Ԫ��ͬ���½�89.65%��

ֵ��ע����ǣ���ȫ��Դһ����Ӫ����ë��˫˫�½���Ӫҵ�ܳɱ�̧��77.96%��25.36��Ԫ����Ӫ���ֽ���������֮�½�131.03%��-16.68��Ԫ��

ë�����轵�����Ƽ������

��ȫ��Դ����Ҫ��ƷΪ�ߴ��ྦྷ�裬��ҪӦ���ڹ����ҵ�����ڹ����ҵ�������λ��ڡ�

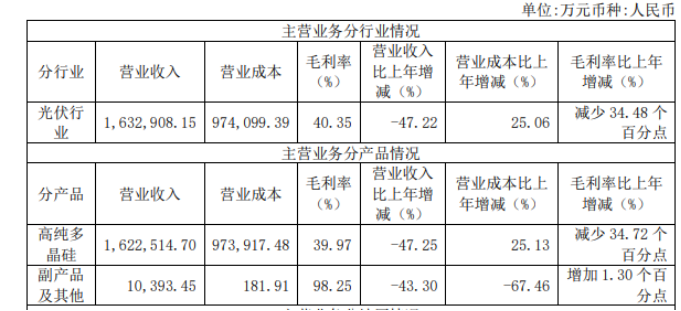

�ߴ��ྦྷ��ռ��ȫ��Դ������ռ��Լ99%���ڹ��ϵ��۵�Ӱ���£���ȫ��Դ2023��IJ�Ʒë���ʼ���34.48���ٷֵ���40.35%�����иߴ��ྦྷ��ë����39.97%��ͬ�ȼ���34.72���ٷֵ㣻����Ʒ������ë����98.25%��ͬ������1.3���ٷֵ㡣

����һ���ȣ���ȫ��Դë�����»����Ƹ����أ�ͬ���»�76.85%��16.71%���ѵ�����������ͬ�����ˮƽ��

��ȫ��Դ�����³�������2023��ҵ��˵�����ϱ�ʾ������װ�ý��в�Ʒ�������죻��������������ȶ�����Դ�����ʣ���ԭ���ϲ�ƷƷ�ʽ����Ż������ǹ�˾����ë���ʵ���Ҫ·����

ҵ���ձ���Ϊ�������������Ĵ��������������ǽ��۵�����֮һ����ʹ���ٲ������ɽ�����ҵ�������������۸�Ԥ�ڵ��Ե��������ȫ��Դ����ѡ������������

2023��12�£���ȫ��Դ�������½�ʯ����Ͷ����ȫ��Դ����²��ϲ�ҵ��Ŀ���ƻ������ڽ��裬�̶��ʲ�Ͷ�ʶ�150��Ԫ������һ����Ŀ�ƻ�Ͷ��75��Ԫ���������5��ֶྦྷ�輰����15��ֹ�ҵ�衢120��֧Բ��о��Ŀ�����ڼƻ�Ͷ��75��Ԫ���������5��ֶྦྷ�輰����15��ֹ�ҵ�衢100��֧Բ��о��Ŀ��

��ʵ�ϣ���ȫ��Դ������ܵIJ���һֱδ��ͣ�¡�2023�꣬���ɹŰ�ͷһ��10��ָߴ��ྦྷ���������߽��ɴ������ȫ��Դ������ܴ�2022���10.5���Ծ����20.5��֣�����ͬ������95.24%�������ڲ�����������˾2023��ʵ�ֶྦྷ������20��֣�ͬ������50.48%��

���⣬���ڽ����е����ɹŰ�ͷ����10��ָߴ��ྦྷ����Ŀ����һ�����ڣ��ƻ��ڽ���ڶ����ȴ������Ŀ�����ȫ��Դ�ۼ�����ܿ�ʵ��30.5��֡���˾Ԥ��2024��ȫ�����Ϊ28-30��֣����ж����Ȳ���Ϊ6-6.3��֡�

��������Ѹ�٣���ȫ��Դ�̶��ʲ�Ҳ��֮����������һ����ĩ����ȫ��Դ�̶��ʲ������ֵΪ178.2��Ԫ��ͬ������98.37%��ռ�������ʲ��ı���Ϊ62.61%�������ڽ�����84.72��Ԫ����ҪΪ���ɹŰ�ͷ����10��ָߴ��ྦྷ���ڽ���Ŀ��1000�ָߴ��뵼�������Ŀ����Ϥ����ȫ��Դ�뵼�弶�ྦྷ����Ŀ������Ʒ�ڽ���˳����¯��

�������������ڣ�����֮�����ѱ���

�ڶྦྷ�������ϣ�ȫ����Ҫ�����ּ���·�ߣ�һ���Ǹ��������ӷ���״�裬һ���ǹ����������������衣��ȫ��Դ�ǰ�״�����Ҫ���֮һ����������Ĵ�����ҵ����Э�οƼ�(03800.HK)��

�������ӷ���״����ȣ�������������С��������ǿ���������顢�Ʊ����ռ��ص㣬����ȫ����������ʵķ��գ���Ʒ�ʡ��ɱ�����̼�Ͼ����������ơ�

�ڹ��ϵļ۸�ѹ���£�2023�����в�����ҵת�����ֿ����衣�ݻ�����Դ��ͳ�ƣ�2023�겼�ֿ��������ҵ��2��������7�ң�����Ҳ��2022��IJ���16��֣�����2023���40��֣��滮���ܸ��Ǵﵽ90��֡�

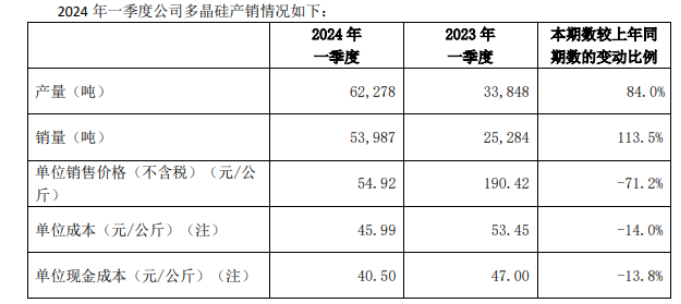

���⣬�������������ռ��Ҳ����������2022���������ռ��Լ10%����Ŀǰ��Э�οƼ�һ�ҵ���ռ�ʾ��Ѿ�ͻ��20%����Э�οƼ���ǰ���ܣ�Ŀǰ�����������ɱ���Ϊ35.9Ԫ/����������ӷ�����30%�����ݴ�ȫ��Դһ��������˾��Ʒ��λ�ɱ�Ϊ45.99Ԫ/�����λ�ֽ�ɱ�Ϊ40.5Ԫ/���

Э�οƼ�������ʾ��Ԥ�����ɹź��ͺ��ص����������ڽ����°���ȫ������˾�����������ƽ���ɱ����һ�����ͣ���һ���ȵ�ƽ�����۾���(��˰)Լ55Ԫ�u�����ͬ�ڴ�ȫ��Դ��Ʒ��λ���ۼ۸�Ϊ54.92Ԫ�u����(����˰)��

InfoLink����������ʾ��Ŀǰ������۸�Χ����36.5-38Ԫ/�������ԼΪ5.1%�����״��ļ۲�������6Ԫ/����������Ŀǰ��4Ԫ/�������ڴ�ȫ��Դ�����ƺ������Ǹ�����ͷ��

����Ҳ��2023��ҵ��˵�����ϱ�ʾ����Щ���ڿ�����ͷ����ҵ�IJ��ϿƼ����غͼ���ƿ��ͻ�Ƶ�Ŭ���£�������ԭ�����ڵ������̰��������Ե�������ȡ���˽ϴ������Ŀǰ���ε�������ҵҲ��һ���̶���ѡ���������Ϊ���䣬��N�Ϳ������������г������˹������ۣ��ۼ�ˮƽ�ӽ�P�Ͱ�״�衣���δ����״��Ϳ��������һ���������г��Ϲ��棬�һ�Ϊ���䡣

��ҵ����ʿ���������ڿ�������нϸߵ������;���������������ܻ��Ϊ�г��ϵ�������Ʒ��δ�������г���ֿ��ܻ��ܵ������跢չ��Ӱ�졣(������֤ȯ֮�ǣ�����|½����)

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP