与往年一样,平安银行依然是第一个发布年报的银行。

3月14日,平安银行发布2023年年度报告,受持续让利实体经济、调整资产结构及市场波动等因素影响,公司实现营业收入1646.99亿元,较2022年的1798.95亿同比下降8.4%,实现净利润464.55亿元,较2022年的455.16亿同比微增2.1%,增利不增收。

今年,平安银行大幅度提高了分红比例,2023年度平安银行拟现金分红139.53亿元,占归母净利润30%,股息率达到7.03%,而在2022、2021年度,平安银行现金分红占归母净利润比重均为12%。

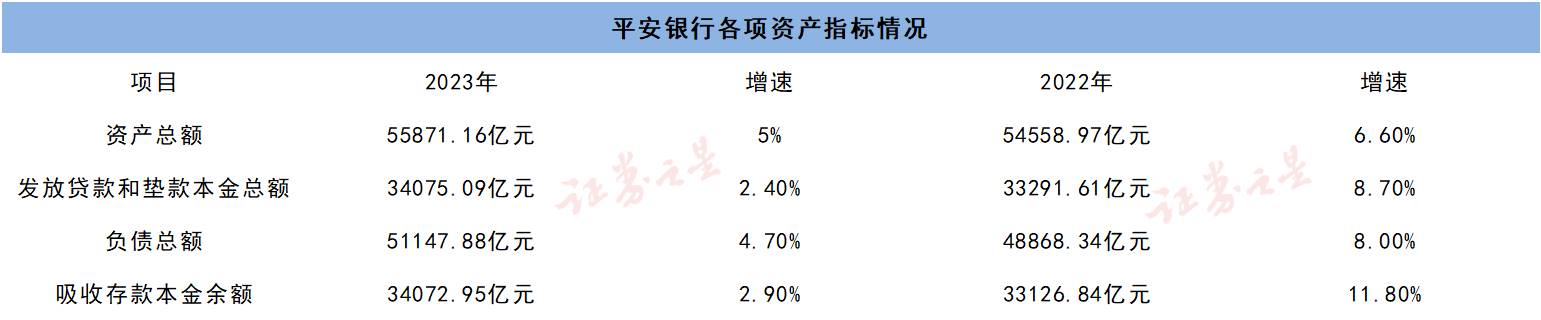

平安银行的扩表速度依然稳健,但各项数据增速明显低于2022年。2023年末,平安银行资产总额55871.16亿元,较上年末增长5%,其中,发放贷款和垫款本金总额34075.09亿元,较上年末增长 2.4%。报告期末,该公司负债总额51147.88亿元,较上年末增长4.7%,其中,吸收存款本金余额34072.95亿元,较上年末增长2.9%。

公司资产质量总体平稳,2023年,公司不良贷款率1.06%,较上年末上升0.01个百分点,逾期贷款余额及占比较上年末实现双降;逾期60天以上贷款偏离度及逾期90天以上贷款偏离度分别为0.74和0.59;拨备覆盖率277.63%,虽同比下降12.65个百分点,明显高于监管标准水平。

息差走低,第四季度利润断崖式下滑

机构分析称,平安银行全年营收下滑8.4%,降幅较三季报扩大0.8%,息差和手续费是主要拖累项,利润增速也下降了2.1%。

在平安银行营业收入中,利息净收入1179.91亿元,同比下降9.3%,该行贷款平均收益率 5.43%,同比下降47个基点,净息差为2.38%,同比2022年下降37个基点。

对于利息净收入下降,平安银行称,该行持续加大对实体经济的信贷投放力度,2023年发放贷款和垫款日均余额33877.14亿元,同比2022年增长6.2%;另一方面,本行持续让利实体经济,调整资产结构,同时受贷款重定价效应及市场利率变化的影响,净息差下降。

在2023年度业绩发布会上,董事、副行长、首席财务官项有志表示,该行增利不增收有行业的共性因素,2023年银行业整体利差收窄。

同时,平安银行表示,在让利实体经济、市场利率下行及存款定期化等因素影响下,净息差下降。该行积极重塑资产负债经营,跟随市场趋势持续引导存款成本下行,缓解净息差下行压力。

此外,贷款增长放缓及非息收入下降也对平安银行的整体收入造成冲击,截至2023年末,该行存款和贷款余额均约为3.41万亿元,同比分别增长2.9%、2.4%。而在2022年,其存、贷款规模同比增长了11.8%、8.7%。2023年,平安银行非利息净收入467.08亿元,同比下降6.1%。

值得一提的是,去年全年,平安银行业务及管理费 459.5亿元,同比下降 6.9%;计提资产减值损失共计 590.94亿元,同比下降 17.1%,较上年的713亿元减少近123亿元。这一定程度上缓解了该行利息及非利息收入下降带来的营收下滑冲击。

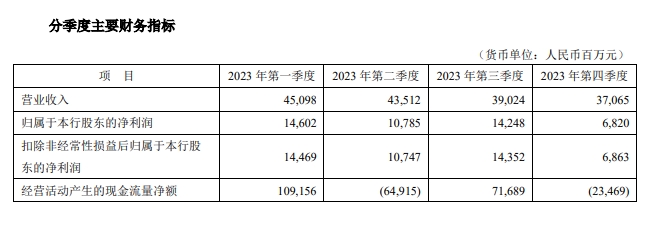

从季度收入来看,平安银行的营收和利润呈现下滑趋势,意味着该行未来业绩增长可能不太乐观。第一至第四季度,平安银行的营业收入分别为450.98亿元、435.12亿元、390.24亿元和370.65亿元,同比分别下降2.4%、5.03%、15.61%以及10.96%,归属于股东的净利润分别为146.02亿元、107.85亿元、142.48亿元和68.2亿元,特别是第四季度,平安银行净利润同比下降23%,环比下降52%。

国投证券认为,第四季度单季归母净利润下滑,主要受净息差同比明显下行、拨备计提力度略有加大的拖累。

并且,平安银行规模扩张有放缓趋势。2023年第四季度,该行单季生息资产同比增速3.2%,较2023年第三季度下降1.2个百分点,自2022三季度开始连续6个季度生息资产增速放缓。

一方面实体经济融资需求偏弱,优质资产难寻;另一方面,也是更为关键的因素,平安银行主动进行资产结构的调整,压降高风险资产,做大中低风险客群,并优化信用类产品结构,在这个过程中必然会导致规模扩张承压。

零售金融业务利润下降,转型仍在进行

2023年,平安银行领导班子和组织结构陆续调整,整体战略也发生了变化,其十二字方针由“科技引领、零售突破、对公做精”,转变为“零售做强、对公做精、同业做专”。

这一战略方针在年报中已经有所体现。

在组织结构上,根据平安银行最新披露的信息,公司设置公司金融、零售金融、资金同业、风险管控、信息科技、共同资源六大板块,而在部门设置上,由原来的43个缩减为32个,具体而言,全面取消了事业部,在公司金融板块取消了汽车、地产等6大事业部,零售板块的5个事业部亦不再存在,资金同业则成为与公司金融并列的板块。

最受到关注的是零售金融板块的变化,该板块新设置了零售业务管理部、基础零售部、私行财富部、私行财富创新部、零售信贷部、综合金融拓展部、零售管理服务部7个部门。原来的私行财富事业部取消后,新设立私行财富部和私行财富创新部。

在年报中,该行依然强调自身零售银行的定位,并将“零售做强”单独作为战略方针,但2023年,其零售业务数据并不好看。

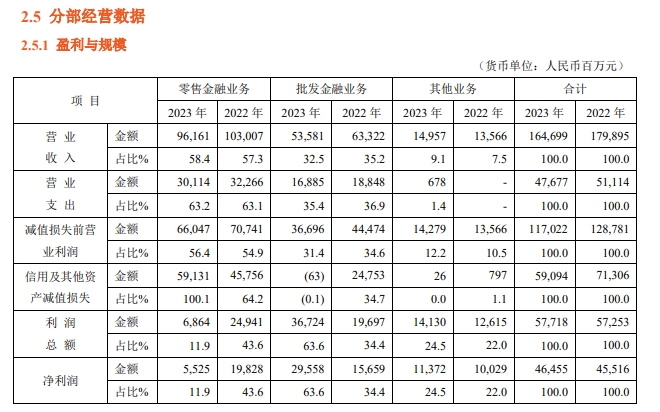

从收入构成看,平安银行的零售金融业务营收为961.61亿元,占比达58.4%,净利润为55.25亿元,同比下降72%,利润总额全年占比仅为11.9%;批发金融业务营收为535.81亿元,占比32.5%,净利润295.58亿元,同比增长88.7%;其他业务营收为149.57亿元,净利润113.72亿元,同比增长13%。

与2022年相比,平安银行零售金融业务和批发金融业务营业收入均出现下滑,其零售金融业务净利润下降超70%。

该行解释称,本行持续深化零售战略转型,零售业务营业收入、减值损失前营业利润均保持稳健,但国内经济仍在逐步恢复和回稳,部分个人客户还款能力继续承压,本行加大零售资产核销及拨备计提力度,导致零售业务净利润同比下降。数据显示,平安银行2023年零售金融业务的“信用及其他资产减值损失”占比高达100.1%,2023年计提规模高达591亿元。

另一个数据显示,平安银行零售业务并没有倒退。截至2023年末,平安银行的零售AUM突破四万亿大关,达到40311.77亿元,较上年末增长12.4%;零售业务营业收入占比58.4%,同比提升1.1%;零售客户数达到12543.20万户,较上年末增长 1.9%。

也有分析认为,平安银行正放慢脚步,主动控制风险。一个证据是,平安银行在资产端主动收缩资产负债表,减少部分贷款产品的投放增速。

年报显示,2023年,平安银行个人贷款余额19777亿元,较上年末下降3.4%。其中,消费性贷款余额较上年末下降9.5%,信用卡应收账款余额较上年末下降11.2%。该行信用卡新增发卡量137.54万张,较2022年减少69.47万张。

反观住房按揭贷款余额3035.68亿元,较上年末增长6.7%;经营性贷款余额6147.68亿元,较上年末增长5.6%。

小结:平安银行处在经营的转变期,总体经营依然平稳。组织结构发生变化,业务重点也发生变化,营收小幅下降利润增长实属正常,但也有观点认为,信用卡业务后续的增长难度较大,短期内通过其他业务替代的可能性也较低,意味着,未来该行需要寻找新的业务增长点。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP