2024年2月27日,盐津铺子发布2023年度业绩快报。报告显示,公司营业总收入约为41.15亿元,同比增长42.22%;营业利润5.82亿元,同比增长70.77%;归属于上市公司股东的净利润5.05亿元,同比增长67.57%。公司总资产期末约为28.76亿元,较上年末增长17.18%。

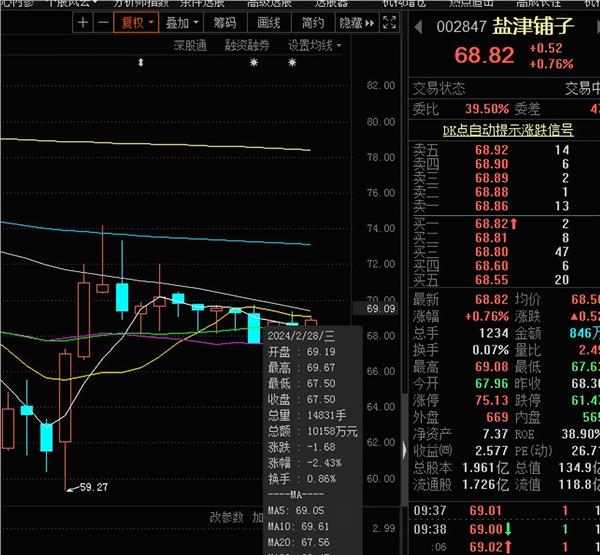

但在业绩出来后的2月28日,盐津铺子股价却迎来调整。这不禁令我们疑问:盐津铺子的业绩增长到底是有益于长期的高质量增长,还是牺牲未来换来的低质量增长?

01业绩高增长的背后:以价换量

营收和净利润的增长的确是好消息,但在业绩回暖的表象之下,盐津铺子的毛利率已经连续三年呈现下滑趋势。

2020-2022年,公司销售毛利率分别为43.83%、35.71%、34.72%,持续下降近10个百分点。根据年报,公司核心产品辣卤零食、休闲烘焙(含点心)毛利率较2021年分别下降4.40个、2.34个百分点。2023年前三季度盐津铺子毛利率为34.45%。

这背后的原因或许与盐津铺子以价换量的策略有关,据证券市场周刊报道,盐津铺子将产品具体分为休闲豆制品、休闲魔芋制品等在内的8大品类,同时披露了2021与2022年的各大类销售收入、销售量,据此即可以推算出销售单价的变化趋势。根据推算,盐津铺子8大品类销售单价相比于2021年平均下降了8.92%,果干、肉禽蛋制品销售单价下降最大,分别达到21.54%、11.55%,公司核心产品休

与此同时,毛利率能够代表企业直接生产过程中的获利能力,是反映企业盈利能力的重要指标。从毛利率持续下滑可以见得,盐津铺子的经营状况并没有看起来那么好,企业盈利能力暗藏隐忧。业内人士指出,盐津铺子毛利率下滑的也与参与行业价格战和企业成本控制能力不足有关。

行业价格战是整个行业的共性问题这里不具体分析,而在企业成本控制能力上却是企业的特性问题。而这原本应该是盐津铺子的优势。

在休闲零食赛道,成立时间相对稍晚的上海零食企业来伊份,自己不进行生产。依托电商,三只松鼠靠分享互联网红利而迅速崛起,其产品全部采用委托加工。线上、线下渠道、新零售渠道等均衡发展的良品铺子,也没有建立自己的产品生产线,不同的是,其输出标准,深度介入原料采购、产品加工环节。地处安徽合肥的洽洽食品及湖南的盐津铺子,自购原料、自建生产线,集采购、生产、销售于一身,将产品出炉的全过程掌握在自己手中。

而对于选择自建模式的盐津铺子来说,理应在成本控制上有更好的表现。也理应有更大的盈利空间。

但是这些假设必须建立在规模化生产的前提下。所以无论是原料采购,还是生产加工,盐津铺子都必须保证足够大的规模。

这样就会导致两个问题:1. 若终端没有这么大的需求,必然会出现库存积压;2. 若终端市场发生变化,无论是出现了新的爆款,还是原产品被淘汰,盐津铺子都很难及时反应。

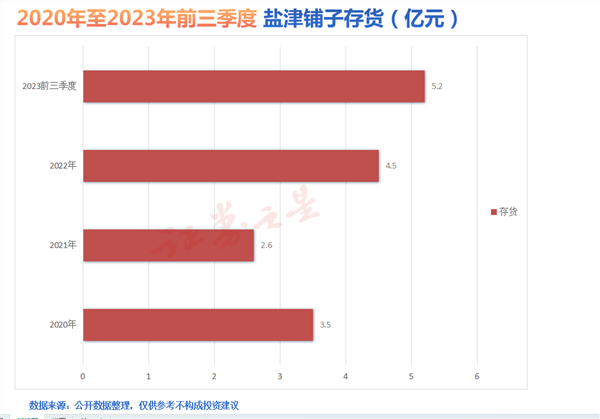

反映在报表上就是居高不下的存货和固定资产。数据显示,2023年前三季度,盐津铺子存货为5.15亿,同比增长118.68%;固定资产为10.64亿元,相比同期总资产的比例近40%。

与此同时采取自建模式的好处还在于产品质量可控,可以按照自己的设计生产出相应的产品。

但现实却很残酷。2021年11月,深圳市市监局通报63批次食品不合格,其中就包括盐津铺子生产的1批次黑糖话梅。通报显示,该批次黑糖话梅中铅(以Pb计)的检测值为3.27(mg/kg),超出标准规定3倍以上。

并且在黑猫投诉平台上,盐津铺子也有近300条累计投诉量。

02号称“零食界华为”却缺少拳头产品

于商业世界而言,产品为王、诚意制胜为最基本的法则。公司实控人张学武在2017年曾说,未来十年,盐津铺子会坚持自主制造,自我研发,以品质取胜,努力实现百亿目标,成为中国食品界的华为。

然而,虽然号称是零食界的“华为,但就本质来说盐津铺子依然是一个没有产品护城河的制造企业。

在消费品领域,有两个无法忽视的点,一个是品牌,另一个是渠道。盐津铺子借助大客户的渠道,大客户的流量,很多时候需要做的只有产品供应而已,真正的品牌运营并没有多大突破。

盐津铺子是多品牌运营,和单一品牌模式相比,缺乏企业自身的品牌形象。就像我们想吃鸭脖,就会想到绝味和周黑鸭;想吃辣条,就会想到卫龙;想吃坚果,就会想到三只松鼠;想吃瓜子,想到的就是洽洽;而盐津铺子真的很难让我们产生记忆点。

盐津铺子在渠道方面,过去以线下深挖著称,与商超合作相当紧密。通过“店中岛模式”(在大型商超卖场内设置专柜售卖自家产品)获客。据零售商业财经,董事长张学武2020年甚至直言:“盐津铺子要往散装、要往商超以外发展。”

这种终端渗透,有利快速构建渠道体量,但也需警惕依赖性,让壁垒优势打了一定折扣。且伴随量贩下沉扩张,也势必要盐津铺子“让出”一部分利润,虽短期内迅速拉动业绩,然能建起多少核心、独立、稀缺的渠道优势要打一个问号。并且这种“店中岛”模式虽轻量小巧,却也削弱了盐津铺子的品牌辨识度,在某些下沉市场中的小型商超场景中,“店中岛”模型的摆设会由于缺乏监管而显得杂乱无章,影响整体观感。

笔者不知道在发展过程中,有多少消费者是基于知名商超、零食连锁、电商平台的品牌形象,才选择购买盐津铺子的产品的。但盐津铺子要想在消费者心目中建立自己“高质低价”的品牌形象,还真需要多花一些资源来做品牌运营方面的事情,或者在每个品类都打造一到两款爆品出来。

03量贩零食红利难以持续:行业或面临更激烈的竞争

而近年来盐津铺子业绩的增长除了以价换量的策略外,量贩零食的兴起也给了盐津铺子增长的动力。

2023年12月,盐津铺子出资3.5亿元入股了零食连锁头部品牌零食很忙,持有零食很忙集团3.32%股权,并与零食很忙集团(包括零食很忙与赵一鸣零食)达成战略合作,此举也被认为是头部零食生产商和渠道商的进一步“结盟”。

从体量上来说,极速扩张的零食量贩店能为休闲零食带来巨大增量。

方正证券研报显示,2021年全国开出约250家量贩零食店,到了2022年这一数字已为近8000家。据艾媒咨询,截至2023年10月,中国零食集合店门店数量已突破2.2万家。其中头部品牌赵一鸣零食与零食很忙合并后,截至2024年1月,全国门店总数已经超过7000家。

但这也意味着行业价格战已经如火如荼地展开。相比传统直营KA商超渠道,零食量贩系统的最大的特点是毛利低,新一代的零食集合店主打“ 品类多、价格低”,产品售价仅为商超价70-80%,主打一个“以价换量”。这考验品牌低价走量的能力。即便是利润不断攀升的盐津铺子,毛利率空间也持续被压缩,它在2019年的毛利率曾经高达40%,但从2021年开始毛利率便逐渐下滑,到2023年上半年,这一数据已经掉到不足35%。

与此同时值得注意的是盐津铺子在每一个发展阶段,都选择了不同的大客户,即便是发展到现在的全渠道,依旧有相当规模的大客户存在。以零食很忙为例,其已成为盐津铺子2022年第一大客户,全年销售额达到2.11亿,占年度销售总额比7.31%,比排在二三名的沃尔玛和步步高占比总和还多。单单依赖大客户,会逐步丧失自身的定价权,这对企业长期高质量发展显然是不利的。

04结语:以价换量策略不具有长期性

但正所谓风口来去皆快,伴随竞品增多、竞争加剧,零食很忙可否持续能打还需时间考验。君不见,一些连锁品牌已经撑不住了,如老婆大人、a1零食研究所等传出关店消息。

据铑财文章,中国食品产业分析师朱丹蓬表示,低价策略符合了整个宏观经济的大环境,盐津铺子培育高性价比,换取规模化的优势,匹配其整体品牌调性。但整体看,盐津铺子有点急功近利。

“因为从高质量发展战略的角度来说,零食行业的高质量发展是必然结果,所以盐津铺子走低价的话,是没有太多的这个可持续发展的核心竞争力的。”

因此,一家集科研、生产、销售一体化的企业在成本控制上并不出色;一家号称要做食品界华为的公司却没有令人印象深刻的拳头产品;盐津铺子或许不能再沉浸在自己以价换量的增长美梦中了。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP