在光伏的传统淡季一季度,通威股份却交出了一份并不平淡的一季度业绩。与此同时,硅料价格也是从去年四季度开始持续调整,在次背景下,通威为何还能保障自己的利润空间呢?

通威股份一季度利润超预期

通威股份4月9日晚间公告,1至3月,公司实现营业收入约350-360亿元,同比增长约42%-46%;实现净利润约83-87亿元,同比增长约60%-68%,超出市场预期。

从业绩环比增幅的角度看,通威股份2022年净利预计252亿元-272亿元,据此测算,Q4净利预计34.7亿元-54.7亿元,Q1净利环比预增52%-151%。

对于一季报预增的原因,通威股份在公告中称,2023年一季度,光伏行业继续保持较快增长,主要光伏产品产销两旺。

值得注意的是在2022年四季度开始,硅料价格处在持续的调整中。据硅业分会最新消息,截止4月1日当周,国内硅料价格降幅进一步扩大,国内单晶复投料价格区间在20.4-21.0万元/吨,成交均价为20.88万元/吨,周环比降幅为4.31%;单晶致密料价格区间在20.2-20.8万元/吨,成交均价为20.67万元/吨,周环比降幅为4.39%。

不过,根据机构价格监测,多晶硅实际成交价还有更低。上海有色网信息显示,多晶硅菜花料和颗粒硅价格已经不到20万元/吨,多晶硅价格指数为199.83元/千克。部分大厂有意坚守200元/千克下限,但拉晶厂整体认可度不高。

那么通威为何还能实现如此快的利润增长呢?

成本和规模优势是通威股份的核心竞争力

首先是成本优势。对于光伏企业来说,成本是一个关键指标。

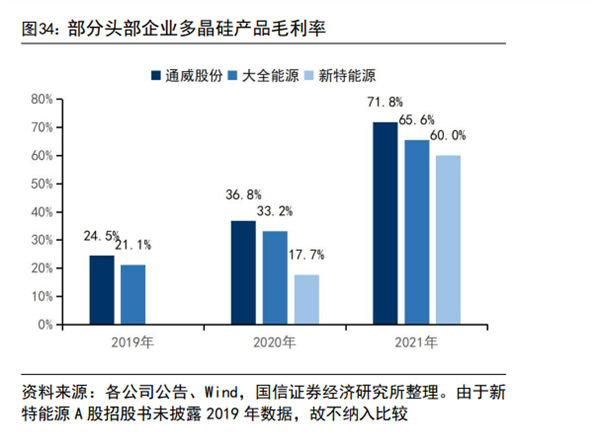

硅料行业平均生产成本现在约6万元/吨,通威的硅料平均生产成本不到4万元/吨,属于业内成本管控能力最好的了。这一点也可以从通威股份硅料的毛利率看出。

其次是产能扩张带来的规模优势。

今年2月,公司公告拟新增投资约60亿元,在四川省乐山市建设年产12万吨高纯晶硅项目及相关配套设施,该项目计划于2023年6月底前开工建设,计划于2024年内投产。在2022年4月 通威股份在《关于高纯晶硅和太阳能电池业务发展规划实施进展及后续规划的公告》中提到,2023年末公司硅料产能规模将达35万吨,规划2024-2026年高纯晶硅累计产能规模分别达到80-100万吨。

而从整个行业供给来看,光伏硅料行业整体有过剩的风险。

2022年12月,中国有色金属工业协会硅业分会常务副会长林如海表示,2022年国内多晶硅产能达到117万吨,预计2023年达到239万吨,2024年达到403万吨,2025年达到623万吨,届时可满足1800GW光伏需求量。

据上海有色金属网预计,2023年全球新增光伏装机量约350GW,同比增长40%左右,东吴证券研报预计2023年全球光伏装机375GW以上,同比增长45%以上。

按照光伏装机量与光伏组件容配比1.2,以及每万吨硅料对应3.5GW 光伏组件的普遍现状,即使按照375GW的乐观估计,2023年光伏对硅料需求量最多也不超过129万吨。

那么为何通威股份在明知过剩还要扩产呢?

落后产能出清后,通威有望受益于行业集体度提升

最核心的原因就是在行业产能过剩后,最先淘汰的一定是那些生产成本高的落后产能,而像通威这样的行业龙头公司反而能受益于行业集中度的提升。

从竞争格局角度来看,硅料环节集中度较高,行业产能 CR5 从 2019 年的 58%,到2021 年提升至 72%;产量集中度从 2019 年的 61%,到 2021 年提升至 71%。无论是产能还是产量,2021 年行业 CR10 都在 90%以上。

从历史上看,通威股份逆势扩张产能,为其后来抢占市占率,享受行业价格上行周期打下了充分基础。

2018-2020 年上半年是多晶硅产能过剩、价格下行的周期,公司从 2019 年开始果断逆势开启产能扩张,2021 年投放了 10 万吨产能,充分受益于硅料价格上涨周期。

逆势投放产能为公司抢占市占率提供了有利条件,当硅料供给从过剩逐步转向紧缺,公司产能也如期释放。公司硅料产量 2020 年超过协鑫,成为全球第一,产量份额 16.5%,2021 年份额进一步提升 0.5pct 至 17%。

此外,对于多晶硅厂商而言,绝大部分多晶硅产量以长单形式销售,市场份额相对固化。放量周期下硅料价格有望较快实现价值回归,低产能玩家难以适应新竞争环境,行业集中度将进一步提升。

大额长单的签订有助于在硅料环节竞争加剧后形成竞争优势,为未来的业绩表现提供充分保障。产业链下游企业选择提前锁定上游硅料产能,2022年硅料行业约92%的产出已被下游企业锁定。

2022年据不完全统计,通威股份、大全能源、特变电工(子公司新特能源)三家上市公司累计至少披露了14笔硅料销售长单,加上东方希望的6.68万吨,硅料长单规模合计291.8万吨,金额高达7738.11亿元。其中通威股份签订的长单最多,新特能源时间更长最远签至2030年。

产销规模扩产带来成本优势,预计在长期供需结构改善时支撑龙头盈利能力,维持相对市场份额。

进军光伏组件,构建光伏一体化

但硅料红利也有吃完的一天,所以通威从去年开始就积极布局组件。

或许是感受到电池片毛利薄、易受上下游挤压、产业链缺乏关键环节把控等原因,通威股份在去年持续加大了组件布局,走向了隆基绿能、晶科能源、晶澳科技、天合光能等企业重度垂直一体化的道路。

根据去年9月和12月的公告,通威股份将投资约40亿元在江苏盐城建设年产25GW光伏组件制造基地项目,投资约40亿元在江苏南通建设年产25GW光伏组件制造基地项目,并且在2023年底组件产能将达到80GW。

此前,通威股份在光伏产业的布局仅涉及硅料和电池片。在这两大领域内,公司已经做到了行业头部。光伏产业链从上到下为硅料、硅片、电池片和组件,因此切入组件对于通威股份而言是在向下游延伸。

一方面一体化布局有利于保障供应链安全,另一方面虽然目前某些环节毛利率较高,但一旦供需平衡后价格就会下跌,一体化布局有利于提高抗风险能力。

从光伏组件行业整体看,海通证券分析称,组件格局目前来看还会保持稳定。海外组件渠道的布局需要时间,最重要的组件品牌影响力被海外客户接受需要时间,所以通威目前在国内市场取得一定突破,短期看并没有对组件整体格局造成冲击。

从中长期看,组件由于下游客户分散的特点,本身市场集中度就比上游各个制造环节要低的多,行业第一名的市占率也就在20%左右,而且市占率提升的难度也比较大,因此有新的实力强的企业进入,更多是清扫二、三线组件市场份额,也不会对于前四名组件企业产生巨大冲击。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP