8月16日,房地产板块走强,蓝光发展开盘秒板。截至发稿,滨江集团等涨超3%,阳光城涨2.26%,万科A涨1.35%,保利发展涨1.34%。

国家统计局今天公布了 7 月固定资产投资和房地产等一系列经济数据。国家统计局新闻发言人、国民经济综合统计司司长付凌晖表示总的看,房地产市场呈现下行态势,当前整体上处于筑底阶段。随着房地产市场长效机制不断完善,因城施策效果逐步显现,房地产市场有望逐步企稳,保持平稳健康发展,对于经济的影响会逐步改善。

如何理解目前房地产市场所处的阶段?当今房地产行业是否存在一定的投资机遇?本文将重点解析。

以地产历史周期为鉴,下半年行业或将迎来转正契机

从2021年下半年开始,房地产行业进入一个新的调整周期,到目前为止已经10多个月了。本文以住宅销售面积、价格、库存三大指标为依据,对全国、不同能级、重点城市房地产调控周期进行了分析。

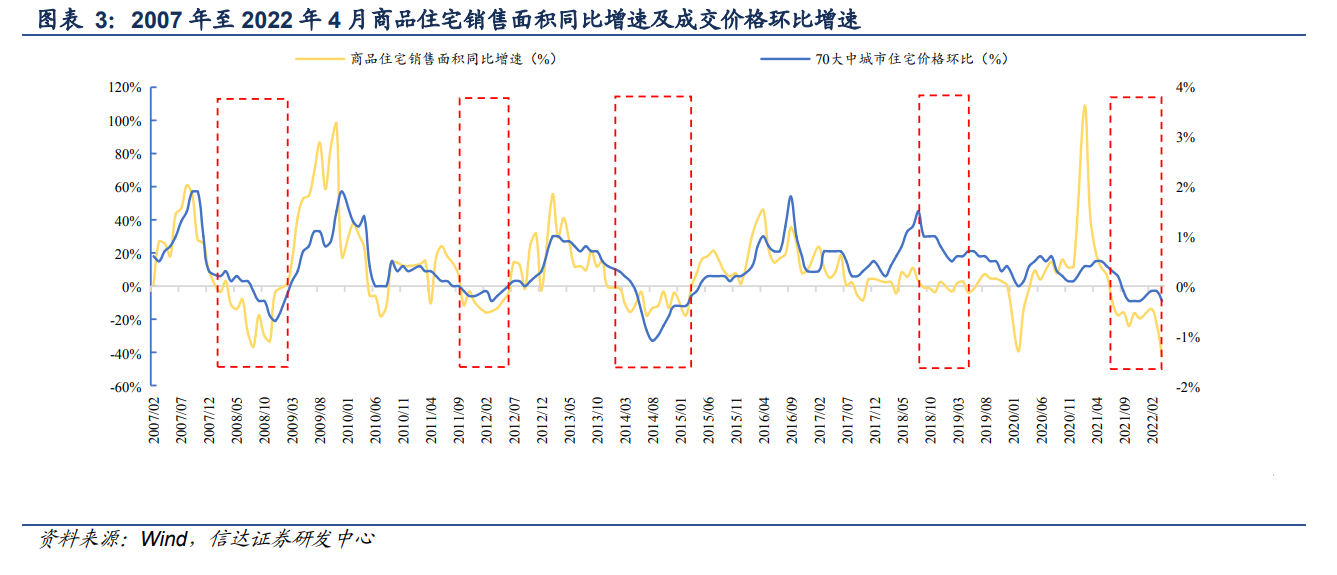

房地产四个周期按驱动因素分为两类。一类是由需求下滑引发的大调整周期,如2008、2014、2021年等,销售面积同比下滑幅度较大,持续时间较长,全年销售面积同比增速呈负增长。另一类是由于政策收紧而导致的小调整周期,如2011和2018年,销售面积下降幅度小,持续时间短。在大调整周期内,房价下跌滞后于销售面积,而在小周期内,成交量和价格往往同步调整。

在调整周期内,销售面积增速为负值和见底时点通常在销售价格之前。库存量增长与销售面积及价格变化无关。

第一,从销售面积上看,大周期销售面积同比负增长持续时间为11-16个月,小周期为7-9个月。调整期内销售面积平均月均降幅较2008年周期18.6%下降至2018年周期0.9%。单月降幅最大,为2008年周期的37%,降至3.9%。

第二,从销售价格上看,在2008年和2014年两轮大周期中,价格环比下降和见底的时间点都比销售下降了1-2个季度。调整期间,商品住宅均价降幅最大为3-20%。

第三,库存方面,2018年库存下降了近11%,其他三轮房地产调整周期的库存增加了15%-30%。从三个指标看,这轮调整周期已经接近尾声。本轮调整周期的销售面积同比已同比负增长11个月,价格调整已近9个月,接近两轮大调整周期,今年三、四季度的销售量和价格指标有望迎来转正契机。

今年7月数据显示,受疫情等因素影响,房地产投资大幅回落趋势尚未逆转,销售出现小幅改善后再度回落,除季节性因素外,可能与保交楼问题有关。同时,也显示了经济稳定的基础还不牢固。房地产企业资金面依然紧绷,以定金和自筹资金为主要资金来源。信达证券认为中央银行在本周末公布货币和金融数据之后,昨日降息了10点 MLF,这将对 LPR产生拉低效应,意在拉动需求,推动宽货币向宽信用转变。

房地产行业离不开需求支持,“绿灯”房企仍有所为

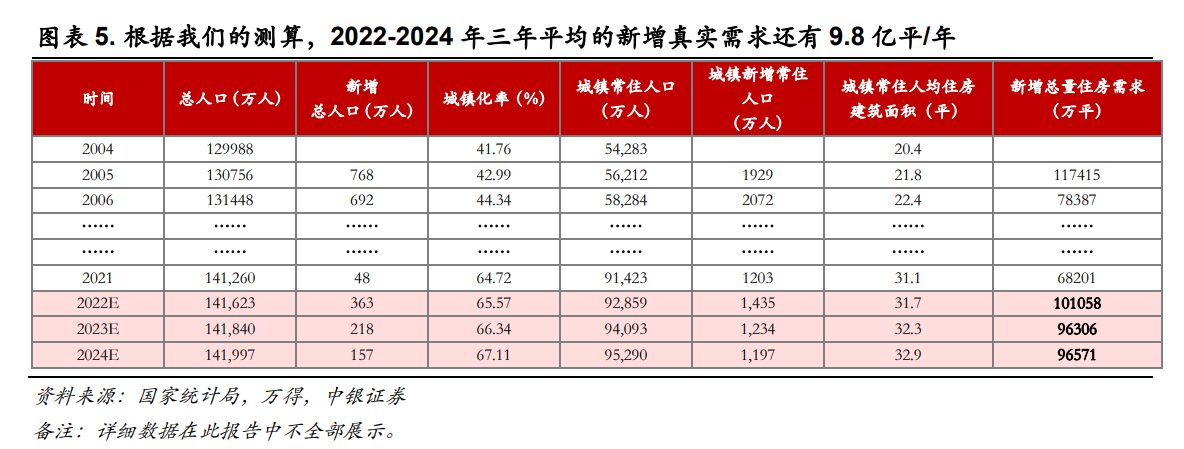

过去对房地产价格上涨的预期主要来自人口增长、城市化率提高带来的行业空间提升,投资逻辑主要是由于行业周期上升、土地储备丰富、销售业绩增长较快的房企。在人口老龄化、城市化进程放缓的背景下,目前房地产行业还没有时代发展带来的规模增长空间。但不可否认,未来十年房地产市场的真实需求仍将得到支撑。据中银国际证券测算,到2035年,我国每年的实际住房需求仍然接近10亿平。

虽然行业整体空间增速明显放缓,但在供给侧改革背景下,龙头企业份额提升、模式优化或成为长期地产投资的大逻辑。在过去的二十年里,我国房地产供给侧持续扩张,截止到2021年末,国家统计局统计数据显示,拥有房地产开发资质的企业已达112,000家。随着一系列监管政策的出台,高杠杆、高周转的模式已经难以为继,一些企业逐渐被市场淘汰,只有那些管理好、运营良好的龙头企业才能在市场上生存下来,分享整个行业份额。低效产能加速清盘,经营管理能力强的房企有望通过扩大份额实现逆势增长,增厚投资价值。

根据测算,我国住房新增真实需求在2035年前平均为9.97亿平/年,预计商品住宅销售中枢在7.0亿平/年。2035年以后真实需求会下降,但仍超过6.5亿平/年。虽然整体行业空间增速明显放缓,但供给侧出清背景下龙头企业份额提升及模式优化或成为地产长期投资大逻辑。中银国际证券建议重点关注保利发展,万科 A,华润置地,中国海外发展。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP