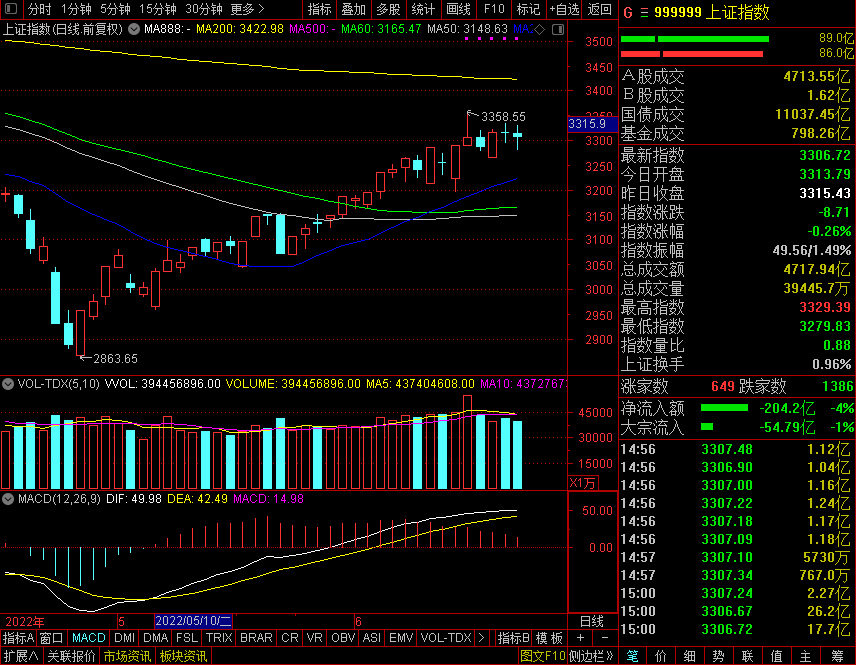

6月21日,大盘全天震荡调整,三大指数均小幅下跌。盘面上,智能制造相关板块走强,机器人概念股掀涨停潮。元宇宙概念股活跃,宝鹰股份等涨停。房地产、保险等蓝筹板块表现活跃。下跌方面,资源股中上游原材料概念股以及赛道股陷入调整。总体上个股跌多涨少,两市超2800只个股下跌。沪深两市今日成交额10801亿,较上个交易日缩量844亿。

截止收盘,沪指跌0.26%,深成指跌0.51%,创业板指跌0.63%。

就后市而言,招商证券表示,中国经济正在经历结构性复苏,未来可能出现快速上冲的情况。

当前固定资产投资主要受政府支出加速的驱动,但面临着企业盈利预期下降、地方政府收入压力上升等因素的制约;房地产市场主要受到货信贷政策宽松和各地因城施策的驱动,但面临着房企债务问题和居民部门资产负债表恶化的制约;居民就业、收入与消费的内生修复主要取决于科学精准防疫体系建设进展。综合考虑中国经济的内生修复能力;同时政策目标极其坚定、力度应出尽出、坚持以我为主的态度,预计外生冲击并不能改变复苏趋势。

在操作策略上,财通证券指出,市场在货币宽松、政策催化、风险偏好提升等作用下,反弹了接近2个月时间,进入业绩和数据验证期。

在此之前,要么更大的政策利好(如货币宽松、地产放松等),要么更好的数据验证(中报业绩、经济修复比预想的好),推动市场再上台阶,否则市场大概率呈现震荡走势。从机会来看,建议投资者优化结构,增持大金融(银行、地产链),长线资金或底仓筹码可增配大消费核心资产。

中金公司表示,当前关注三个方向:

1)“稳增长”或有政策支持的领域:基建(传统基础设施及部分新基建)、建材、汽车及住房相关产业有政策预期或实际的政策支持;2)估值不高且与宏观波动关联度相对不高的领域,特别是部分高股息领域:如基础设施、电力及公用事业、水电等;3)基本面见底、供应受限或景气程度在继续改善的部分领域:农业、部分有色及部分化工子行业、光伏与军工等。

一旦市场风险偏好进入改善拐点,相比“求稳”阶段的配置也会有所变化,符合中国中长期发展趋势、代表中国竞争力的成长方向可能是重点。

中信证券认为,今年以来A股被突如其来的内外“黑天鹅”事件冲击,市场出现了极度悲观情绪的集中宣泄并严重超跌。随着国内疫情有效防控,政策合力支撑经济快速修复,外部风险压力缓解,A股慢牛重现,我们认为年内行情可分为情绪平复、估值修复、估值切换三个阶段,当前市场正处于第二阶段。

第一阶段为5月的情绪平复期,行情由市场风险偏好从底部快速修复驱动,体现为超跌反弹,复工复产主线领涨。第二阶段为6月至8月的估值修复期,行情由稳增长政策集中起效,政策合力推升基本面预期快速修复驱动,节奏上受中报业绩分化和科创板解禁高峰影响,结构上成长制造、消费、医药轮动重估。

第三阶段为9月至四季度的估值切换期,随着盈利快速恢复和外部压力缓解,行情步入平稳期,市场估值切换的过程中,稳增长业绩兑现和“专精特新”逐渐占优。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP