3月21日,房地产板块受消息面南宁、北海等地房贷首付比例下调 首套房最低降至20%影响拉升,阳光城、天房发展、天保基建、荣安地产等多股涨停,新华联、蓝光发展、嘉凯城等跟涨。

在“稳增长”的宏观背景下,当前房地产行业基本面持续驻底,边际改善政策持续。然而在需求侧的持续疲软是否已经见底?目前房地产行业投资是否还是以短期消息面为主?本文将重点分析以上问题。

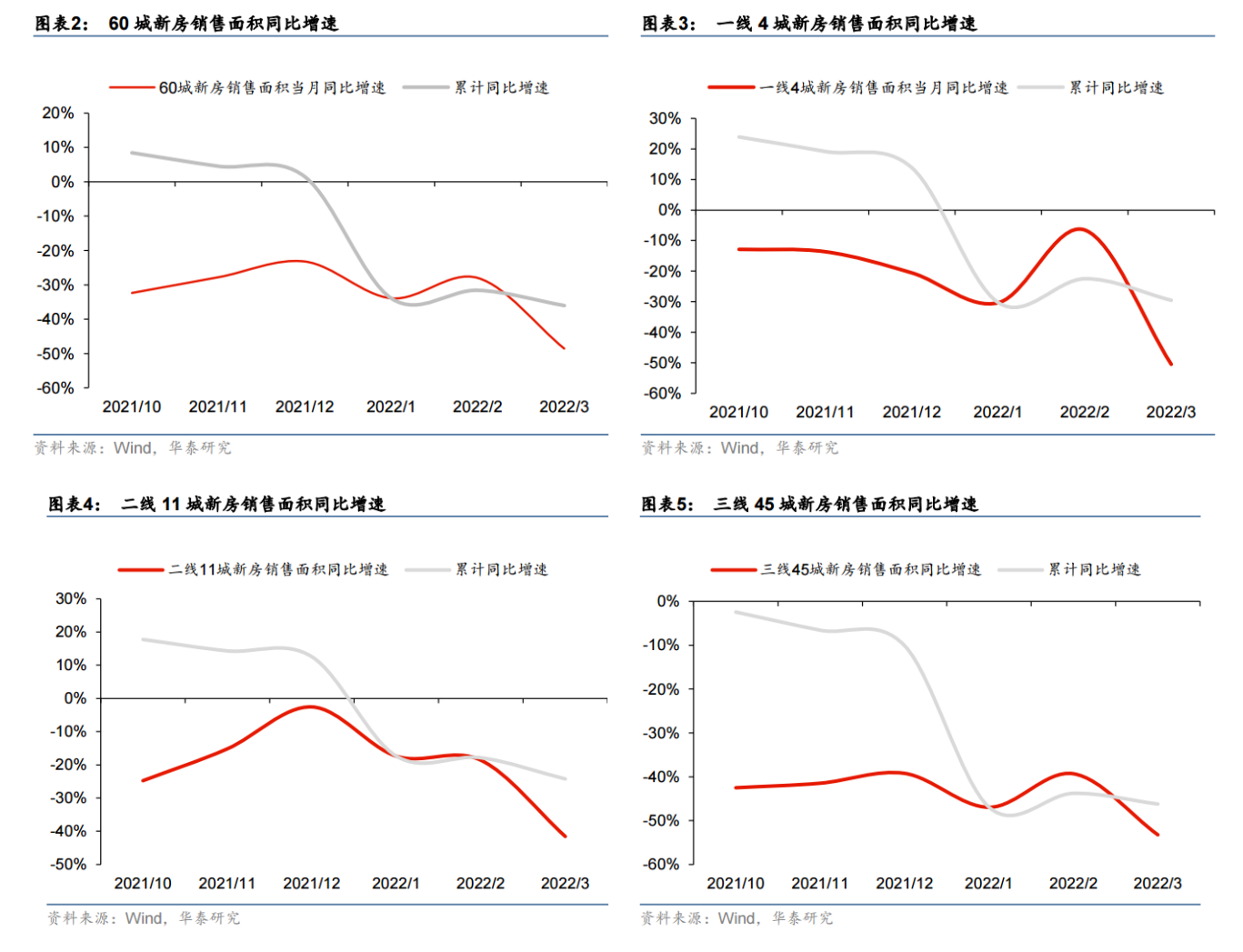

房地产行业需求趋弱形势依旧严峻

开发投资超过预期,而产业链下行压力依然很大。根据国家统计局数据,全国房地产开发投资在2022年1-2月创下历史新高,同比增长3.7%,明显高于 Wind一致预期(-7%)。拆分来看,建筑面积同比增速下降到2%,单位建筑强度下降1%,土地购置费增长11%。但从其他产业链数据看,行业下行压力依然较大,开发投资并没有持续改善的基础:1、受市场下行、集中供地节奏、房企资金链压力等因素影响,开年土地市场供求依然冷清,后续土地购置费或将承压;2、弱拿地+冷销售,新开工依然疲弱,拖累施工面积同比增速;3、房企资金链压力导致竣工同比转负。

销售依然疲弱,需要更多的政策来扭转下行惯性。据国家统计局数据显示,2022年1-2月商品房销售面积、销售金额同比分别下降9.6%和19.3%。从历史上看,2019年后全国商品房销售数据与全国百强房企权益销售数据拟合程度较高,但每年年初数据偏差较大,或与统计口径有关。华泰证券不认为销售下滑的幅度太大,关键在于认识到目前房地产基本面还没有明显复苏的迹象,这也印证了2个月家庭中长期贷款历史上首次出现负增长。华泰证券认为,市场低迷的主要原因是开发商信心不足,推盘减少,购房者信心不足以及疫情反复,需要更多的政策来扭转下行惯性。

房地产企业的销售和现金流依然严峻。据国家统计局数据显示,2022年1-2月房地产开发企业到位资金同比下降17.7%,连续7个月下滑,房企销售和融资现金流依然严峻。具体看:1、1-2月的定金、预收款、个人按揭贷款同比降幅较2021年12月扩大,尽管按揭额度充足,但房地产市场供需两弱仍然导致销售回款受挫。2、1-2月国内贷款同比下降31.6%,自有资金同比下降6.2%,说明房企融资现金流依然脆弱,近期一些新的风险事件进一步削弱了金融机构的信心。

头部央企国企和少量强信用民企或将先走出寒冬

在“稳增长”的宏观背景下,当前房地产行业基本面持续驻底,边际改善政策持续,预计后续仍有较多利好政策值得期待,继续看好房地产板块的市场表现。可关注以下四类公司(1)基本面表现较好的物业管理公司;(2)具有央企/国企背景的财务稳健型优质房企;(3)拥有优质持有型物业或转型类企业,或有效形成“开发类+”的良性资金循环的房企。

尽管开发投资数据初见端倪,但结合开竣工、销售、到位资金和重点房企的经营情况,房地产市场下行压力依然严峻。从稳增长和防风险的目标出发,房地产行业将会更加努力地打破目前的负面循环,提振购房者、房地产开发商和金融机构的信心。金融委员会和多部门房地产的表态表明,房地产并购和融资、房贷额度和利率以及地方需求方面的政策将会持续改善,加速房地产基本面的稳定。华泰证券继续建议以终局思维为出发点,重点关注央企国企和少数信用较强的民营企业。

华泰证券认为可以关注以下四个方向:1) A股开发: A股:万科 A,建发股份,华发股份;港股开发:华润地产,龙湖,中国海外发展,旭辉控股集团;3)保利地产,碧桂园服务,招商积余,旭辉永升,,新大正;4)转型房企:华联控股,鲁商发展。

未来行业beta取决于行业结构调整、产能出清节奏和政策托底力度;alpha在于收并购对重点房企资产负债表和利润率的修复、逆周期加杠杆的精准度、围绕住房场景价值的长期挖掘。天风证券认为可以适当关注以下三类公司:1)优质龙头:保利发展、万科A、龙湖集团;2)优质成长:金科股份、中南建设、旭辉控股集团;3)优质物管:碧桂园服务、招商积余、保利物业、旭辉永升服务。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP