瑞银发布研报称,中银航空租赁(02588.HK)上半年净利润录3.42亿美元,大致符合市场预期,但略胜于瑞银预测。该行相信,市场或对公司收入增长重新加快和稳固的核心利润增长作出正面反应。瑞银微升中银航空租赁2025至27年各年盈测1%至2%,主要是反映中期业绩略胜于预期。该行预计集团今年核心利润增长11%,而2024至27年的年复合增长率预料为16%。该行又将公司目标价由85港元上调至86.5港元,重申“买入”评级。

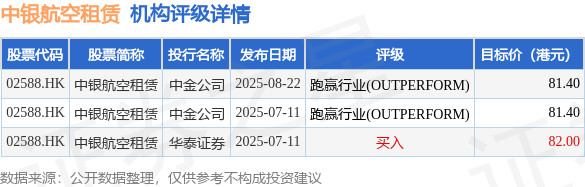

投行对该股的评级以跑赢行业(OUTPERFORM)为主,近90天内共有1家投行给出跑赢行业(OUTPERFORM)评级,近90天的目标均价为81.7港元。中金公司最新一份研报给予中银航空租赁跑赢行业(OUTPERFORM)评级,目标价81.4港元。

机构评级详情见下表:

中银航空租赁港股市值505.24亿港元,在多元金融行业中排名第3。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP