证券之星消息,2025年8月22日盐津铺子(002847)发布公告称公司于2025年8月21日接受机构调研,广发证券、长江证券、方正证券、工银瑞信基金、富国基金、嘉实基金参与。

具体内容如下:

问:如何看待魔芋当下的竞争情况?魔芋品类未来 3-5 年的成长性展望如何?公司计划在渠道、研发、口味创新上做哪些规划?另外,根据魔芋的原材料价格,公司今年的利润达成是否会受到影响?

答:魔芋品类因其“超级大单品”特性,符合消费者当下及未来对健康零食需求,目前处于高速扩张期,预计 3-5 年内仍会有较高增速的发展。头部厂商的持续创新能力,可有效刺激需求,进一步扩大市场份额。

2025 年上半年,公司进一步聚焦战略核心产品,“大魔王”麻酱味素毛肚凭借健康、差异化创新、高级调味等属性,持续保持高速发展,单月销售额屡创新高。报告期内,休闲魔芋制品实现营收 7.91 亿元,同比增长 155.10%,集中度进一步提升。

渠道方面,“大魔王”麻酱味素毛肚在定量流通渠道、零食渠道、高势能会员(新商超)渠道、电商渠道等主要渠道销售表现强劲,海外与散装渠道也贡献了相应增量。

目前尽管魔芋原材料价格仍处于高位震荡,公司依托控股股东的上游布局,具备一定的成本优势。

魔芋零食市场空间广阔,可对标传统辣味零食。2025年至 2027年,公司将持续深化“大魔王”麻酱味素毛肚的核心单品战略。通过全渠道与海外市场协同,结合各渠道及区域特性采取多样化的营销方式,进一步提升销售收入。产品研发方面,公司将持续展开品牌合作,并以麻酱口味为重点方向,持续推进口味、口感创新。

问:公司Q2 各个渠道的收入增速及收入占比;是否对全年各个渠道的收入增速进行调整?

答:2025 年上半年,公司各渠道的收入增速整体符合公司预期。其中,定量流通渠道因聚焦“大魔王”麻酱味素毛肚,通过精耕市场进一步提升售点数量,报告期收入增速强劲;

零食量贩渠道通过门店数量增长、品类扩张、营销等方式持续实现稳健增长;

电商渠道进行了业务及产品结构的主动调整,导致其短期业绩承压。未来,电商渠道将聚焦品类品牌建设,复制“大魔王”麻酱味素毛肚的爆款模式,打造更多爆款,提升电商的经营效率。

展望全年,预计会员高势能渠道、海外市场、定量流通渠道、零食渠道收入增速将高于公司平均增速;电商渠道下半年预计将持续调整;而传统渠道增长放缓已成为行业新常态,公司散装 BC超、直营 K业务的增长贡献预期将持续减弱。

问:公司下半年销售费用投放策略及展望?

答:公司下半年将进入销售旺季,计划加大市场费用投入,重点投放在形象堆头、端架等终端促销资源上,以提升品牌曝光和动销率。费用投放将紧跟销售节奏,确保每一笔投入都能有效支撑销售增长和市场份额提升。

盐津铺子(002847)主营业务:小品类休闲食品的研发、生产和销售。

盐津铺子2025年中报显示,公司主营收入29.41亿元,同比上升19.58%;归母净利润3.73亿元,同比上升16.7%;扣非净利润3.34亿元,同比上升22.5%;其中2025年第二季度,公司单季度主营收入14.03亿元,同比上升13.54%;单季度归母净利润1.95亿元,同比上升21.75%;单季度扣非净利润1.78亿元,同比上升31.78%;负债率45.95%,投资收益-196.46万元,财务费用1275.73万元,毛利率29.66%。

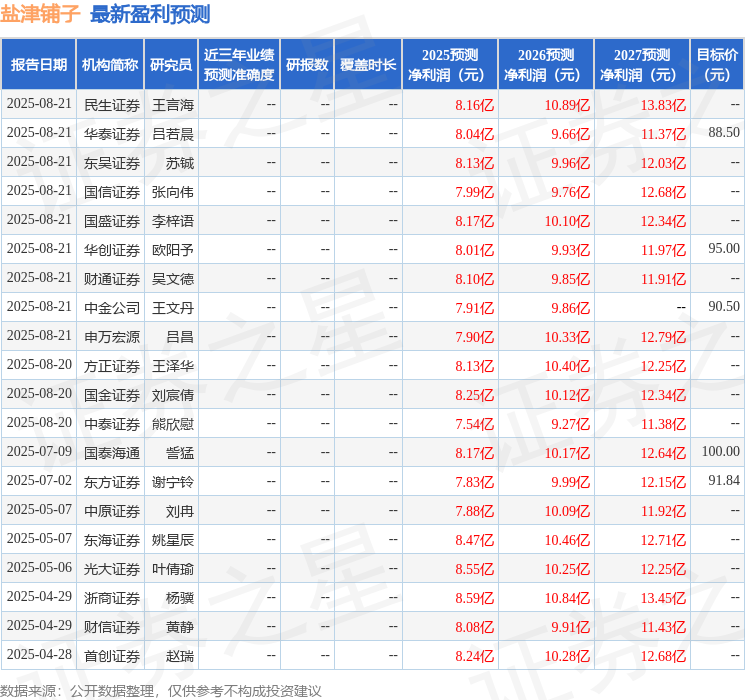

该股最近90天内共有19家机构给出评级,买入评级17家,增持评级2家;过去90天内机构目标均价为92.33。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3422.83万,融资余额增加;融券净流出52.67万,融券余额减少。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP