证券之星消息,2025年8月19日蔚蓝锂芯(002245)发布公告称公司于2025年8月19日接受机构调研,天风证券孙潇雅 薛舟 杨志芳、私募基金、保险机构、银行、银行理财机构、QFII/QQFII机构、境外机构、其他机构、招商证券陈宇超、东吴证券曾朵红 阮巧燕 岳斯瑶 朱家佟 赵依然、华福证券邓伟 游宝来 魏征宇、财通证券韩家宝 尹森、瑞银证券李昆仑、中金公司王颖东、民生证券席子屹、公募基金参与。

具体内容如下:

问:上半年锂电池出货情况如何?

答:二季度的出货量约 1.77 亿颗,一季度约 1.33 亿颗,整个上半年合计约 3.1 亿颗的出货量。

问:公司出货量升的趋势非常明显。这个是由于下游补库,还是市占率在升?或者是新品类开拓等其他原因?

答:公司锂电池 20 年的经营历程中,除非特别情况,大部分时候对于这个细分赛道的周期性不明显。增长的因素,一是行业本身存在一个复合增长,整个电动化无绳化进程还在持续,电芯需求总体是增长的;二是公司进入国际大客户多年,对于竞争对手而言,我们逐步开始不仅仅满足于普通产品,也在往中高端的领域在走,我们已经有一些领先的产品。

问:能不能展望一下下半年的出货,以及马来西亚工厂情况

答:公司在年初定的目标是销量 50%以上的增长,目前这个目标没有调整,2024 年出货是 4.4 亿颗左右,今年上半年出货约 3.1 亿颗,国内的产线稼动率已经比较高了,下半年有马来工厂正在爬坡,相较于我们国内的新产能的爬坡来看,马来节奏要慢一点,达产时间可能要增加 50%左右。

问:请一下锂电池这个单位盈利升的原因和中长期趋势是怎么样的?

答:最主要的还是稼动率的提升带来的单位成本费用的一个下降,另外,确实我们的整个的产品结构也在持续的优化和升级的过程当中。从整体的趋势来说的话,我们是在不断的往中高端、差异化的产品在走,同时,我们上半年也在跟客户谈判了价格提升,有一些会在下半年体现。

问:LED 盈利能力升非常明显,主要原因是哪些?

答:LED 的整个毛利率也好,盈利的规模也好,确实是我们三个业务板块里面增速最明显的。主要得益于两个方面的因素。第一个方面是市场端的。去年的下半年开始,一些补贴的政策,对于整个的需求的释放和提升是有贡献。家电类、消费类、电子类这些都有一些补贴的政策刺激的一些需求。另一个最重要的就是公司持续走高端化差异化的战略,产品结构持续的优化,在 LED 同业的公司里面,我们不追求产能,但盈利能力是最出色的。

问:能不能按照下游的那个应用场景对电芯做一个拆分?

答:工具(包括手持式和园林工具)还是最大的一块,今年的占比大概还有 70%;智能出行领域大概是 20%;其余 10%是清洁电器为主的,也包含像安防、医疗、BBU、机器人/机器狗、无人机等等。从产品规格来看,21700 产品上半年约占 23%左右。

问:BBU,还有在机器人机器狗这两块可能大家预期前景比较大的方向里头,我们的这个布局和进展的情况。

答:公司一直在积极布局新兴赛道,像 BBU 领域,我们四五年前就在布局了,也为此开发了不同的产品,18650 的产品 2024年、2025 年都有出货;21700 规格上我们准备了 4款产品,有三元体系,也有磷酸铁锂体系。再比如机器人机器狗领域,我们跟宇树已经合作多年了,现在有很多类似企业,我们跟几十家都有对接。这些都是我们对未来的布局,我们认为 BBU 的应用突破可能要早一点,机器人机器狗对于电池的真正放量可能还需要几年时间,但我们会一直跟进。

问:关税政策的影响如何?

答:第一,工具里面的专业工具,是刚需;第二、我们的出口一是直接美国非常少,另外基本都是 FOB,基本都是工厂或者码头交付;第三,我们马来工厂投产了,是这个赛道为数不多的拥有海外产能的。

公司董秘房红亮先生最后做了简单的总结

各位投资人,从经营情况来看,第一,主业这一块的整个的增长,还是有比较确定、持续的这样的一个支撑。第二,像 BBU,机器人、机器狗,eVOTL 这些新动能,在未来几年会慢慢体现出来,公司会持续积极的布局。

感谢大家的参会,也感谢大家一如既往的关注、关心和支持。

蔚蓝锂芯(002245)主营业务:锂电池、LED及金属物流。

蔚蓝锂芯2025年中报显示,公司主营收入37.27亿元,同比上升21.59%;归母净利润3.33亿元,同比上升99.09%;扣非净利润3.56亿元,同比上升186.51%;其中2025年第二季度,公司单季度主营收入19.99亿元,同比上升22.2%;单季度归母净利润1.91亿元,同比上升98.0%;单季度扣非净利润2.08亿元,同比上升175.01%;负债率34.58%,投资收益14.77万元,财务费用1166.68万元,毛利率20.8%。

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为23.25。

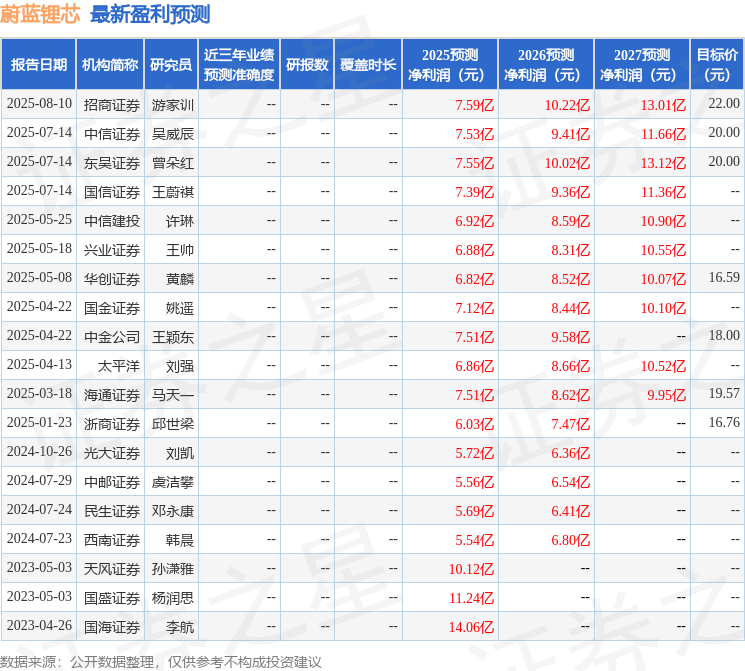

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入806.07万,融资余额增加;融券净流入248.36万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP