证券之星消息,2024年5月17日浙江鼎力(603338)发布公告称公司于2024年5月15日接受机构调研,华泰证券、申万菱信、融通基金、海富通基金、国投瑞银、Dragonstone Capital、Schroders Investment参与。

具体内容如下:

问:参观四期、五期工厂

答:公司生产及发货情况正常,已实现 7 分钟下线一台剪叉高空作业平台,半小时下线一台臂式高空作业平台。目前五期工厂“年产 4,000 台大型智能高位高空平台项目”已进入试生产阶段。

问公司毛利率已经到了很高水平,未来将如何继续维持?2023 年公司毛利率 38.49%,同比增加 7.45 个百分点;2024 年一季度毛利率 41.11%,同比增加 3.52 个百分点。公司毛利率提升主要原因是1、公司加大成本管控力度,通过精益化管理、工艺升级等方式持续提高生产效率,积极发挥智能制造规模化优势;2、产品结构优化,电动化及附加值高的差异化产品比例提升;3、受益于原材料价格、汇率、运费等外部因素的正向影响。未来公司将继续从开拓海外市场、优化产品结构、加强研发创新、落实成本管控、推进品牌建设等方面入手,着力提升公司综合竞争力。同时外部环境存在不确定性,敬请投资者关注原材料价格、海运费价格以及汇率变化等情况。问臂式产品作为未来主导产品,2023 年销售及毛利情况如何,海外市场推广是否顺利?未来公司对于臂式产品的销售策略是怎么样的?2023 年,公司加大臂式产品销售力度,臂式产品销售收入占比达41.04%,同比增加 13.23 个百分点;臂式产品综合毛利率达 30.52%,同比增加9.88 个百分点。海外市场臂式产品推广顺利,增速较快,海外臂式产品销售收入同比增长 141.28%。臂式产品作为未来发展的主导产品,公司将继续增加境外市场销售以及高米数、高附加值、电动化臂式产品销售,并积极发挥规模化优势,持续加强臂式产品成本管控力度。问2023 年臂式产品电动化率是多少,较去年是否有提升?2023年臂式产品电动款销量占比 73.36%,同比增加 11.07个百分点。问目前公司在海外市场需求如何,海外市场销售策略是怎么样的?发达国家和地区竞争格局稳定,租赁商理念成熟;新兴市场快速发展,高空作业平台普及率提升。公司通过设立分/子公司、搭建前置仓、组建本土服务团队等方式,加快服务响应速度,提高客户满意度。同时,公司深入挖掘客户潜在需求,不断进行自主创新,满足客户差异化需求。问近年来,不少国内同行加速布局海外市场。与国内同行相比,公司在海外市场有哪些竞争优势?海外成熟租赁商收益主要来自租金收入、二手残值以及低维修成本,因此高度关注生产商的产品创新力、品牌影响力,重视产品品质、残值及流通性。公司在海外市场的竞争优势主要体现在1、公司深耕海外市场多年,了解不同国家法律法规、使用要求及产品需求。公司目前拥有臂式、剪叉式和桅柱式三大系列共 200 多个规格产品,出口产品均已通过 ISO 9001 、欧盟 CE(德国 TUV)、澳大利亚 S/NZS1418 、韩国 KC 等国际认证,远销全球 80 多个国家和地区。2、研发创新优势。公司拥有海外研发中心及中国企业研究院,目前持有专利 265 项,其中发明专利 120 项,海外专利 81 项。公司电动款产品相关专利近 240 项,能够有效应对海外客户对于节能减排、清洁生产等方面的高要求。此外,公司全系列臂式产品提供电动、混动、柴动三种动力源,适配多种应用场景,臂式电动化率已提升至 73.36%,帮助产业链上下游协同减碳。3、生产制造优势。公司拥有业内自动化、智能化水平领先的“未来工厂”,结构件自制率高,可有效把控品质。问国内市场竞争日益激烈,公司如何应对?国内市场竞争日益激烈,租赁商在购买新机方面较以往更为谨慎,市场短期承压,长期向好。公司坚持提供高品质、差异化产品及优质的售后服务,帮助客户提升其租赁市场竞争力及盈利能力,为客户长期稳定持续发展而考虑。如公司采用模块化设计,产品部件、结构件通用性强,能够降低客户维护维修成本、配件采购仓储成本,提升维修效率;公司提出全系列高空作业平台产品质保三年的售后政策,有效降低客户维保压力。问公司研发创新优势体现在哪些方面,未来研发方向是怎么样的?公司继续将自主研发及科技创新作为长期稳健发展的核心推动力,为客户提供源源不断的新产品与新的使用体验。公司目前拥有臂式、剪叉式和桅柱式三大系列共 200 多款规格,全系列臂式产品提供三种动力源选择,电柴混动同平台,全方位满足客户需求,并拥有 28/32 米大型电动越野剪叉、1500kg大吸力纯电动玻璃吸盘车、路轨两用轨道高空车、无油设计纯电剪叉等众多差异化产品。未来,公司将继续依托海外研发中心及中国企业研究院,研发更多载重更大、工作范围更广、行走起升效率更高、节能环保、差异化的新能源高空作业平台产品。问公司电动臂式产品有哪些竞争优势?公司电动臂式系列具有节能环保无噪音、安全实用动力强、维保便捷易运输、长续航更经济等诸多优势。公司是全球首家实现高米数、大载重、模块化电动臂式系列产品制造商。公司臂式产品采用模块化设计,产品部件、结构件通用性强,不仅能有效缩短新品研发周期,也有利于降低公司产品生命周期中的采购、物流、制造和服务成本,还便于租赁公司降低维护维修成本和配件采购、仓储成本。租赁公司维修人员只需掌握一款产品的维修技能,便可轻松应对全系列产品的维修保养问题,提升维修效率;同样,只需配备一套易损件,即可轻松应对全系列不同高度设备的突发故障问题。此外,公司所有臂式产品均适用于集装箱运输,是业内首家实现高米数臂式产品能以整机形态进入集装箱的企业。集装箱运输可有效降低运输成本,提高装运效率,缩短设备交货期。问增程式臂式产品的设计初衷和应用优势是什么?近年来随着碳排放要求提升,海外客户对于产品在安全性、节能减排、电动化等方面提出了更高要求。为解决海外客户在户外作业时遇到的充电基础设施不足的困难,公司研发推出节能环保、动力强劲的增程式臂式高空作业平台,配有增程器可自行充电,有效适用于无电源工况,满足客户对新能源高空作业平台产品的使用需求。浙江鼎力(603338)主营业务:各类智能高空作业平台研发、制造、销售和服务。

浙江鼎力2024年一季报显示,公司主营收入14.52亿元,同比上升11.53%;归母净利润3.02亿元,同比下降5.4%;扣非净利润3.77亿元,同比上升22.37%;负债率36.67%,投资收益978.36万元,财务费用-1756.09万元,毛利率41.11%。

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级4家;过去90天内机构目标均价为78.69。

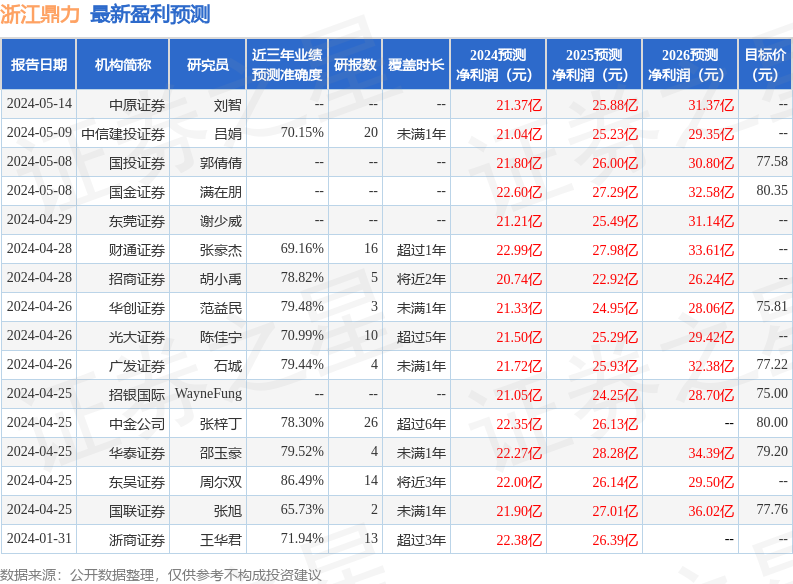

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入81.66万,融资余额增加;融券净流入175.92万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP