6月24日,山东键邦新材料股份有限公司 (以下简称“键邦股份”)披露发行公告,确定上交所主板上市发行价18.65元/股,对应的市盈率为16.43倍,该公司所属行业最近一个月平均静态市盈率为21.96倍。

在高分子材料助剂这一多元化应用领域中,键邦股份紧密跟随市场需求,致力于技术创新和产品开发。公司积极拓展其产品在正极材料、聚氨酯、阻燃剂等新兴领域的应用,以满足不同客户群体的特定需求。

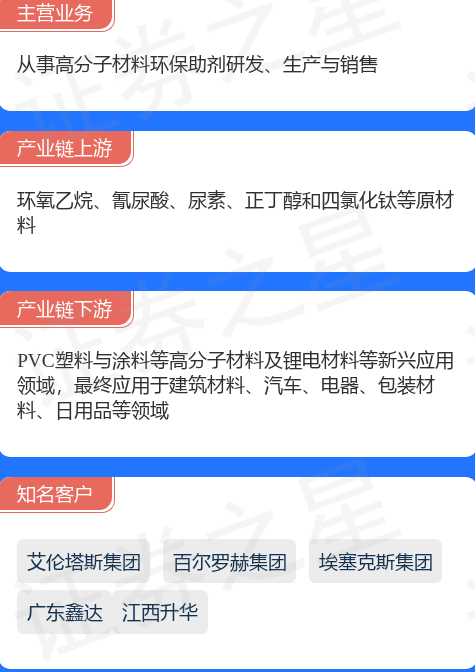

据了解,公司与艾伦塔斯集团、百尔罗赫集团、雷根斯集团、埃塞克斯集团等全球知名客户建立了长期稳定的合作关系,为公司在国际市场的拓展提供了有力支持。

面对新能源锂电材料市场的迅猛增长,键邦股份抓住了这一行业趋势所带来的发展机遇。公司依托其强大的研发实力、深厚的行业积累,以及与下游客户保持的密切沟通和快速反馈机制,成功地在新能源汽车行业取得了突破,开发了富临精工、中创新航等国内知名锂电池正极材料行业客

从财务数据上看,键邦股份近两年来面临业绩下降趋势。根据其招股说明书的数据,公司在2021年的营业收入达到了10.44亿元,但随后在2022年和2023年分别降至7.54亿元和6.74亿元。同样,公司的归属于母公司的净利润也呈现下降趋势,从2021年的3.29亿元减少至2023年的1.9亿元。

键邦股份计划通过首次公开募股(IPO)筹集达17.68亿元人民币的资金,其中约3亿元将被指定用于增强公司的流动资金。2020年到2022年,键邦股份累计分配了4亿元的现金红利,特别是在2021年和2022年,每年的分红金额均超过了1亿元人民币。

这一分红行为在公司即将进行资本募集的背景下显得尤为突出,引发了市场对于公司资金管理和使用策略的关注。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP