据证券之星公开数据整理,近期亿纬锂能(300014)发布2023年年报。根据财报显示,本报告期中亿纬锂能营收净利润同比双双增长,应收账款上升。截至本报告期末,公司营业总收入487.84亿元,同比上升34.38%,归母净利润40.5亿元,同比上升15.42%。按单季度数据看,第四季度营业总收入132.55亿元,同比上升10.27%,第四季度归母净利润6.26亿元,同比下降25.8%。

该数据低于大多数分析师的预期,此前分析师普遍预期2023年净利润为盈利42.51亿元左右。

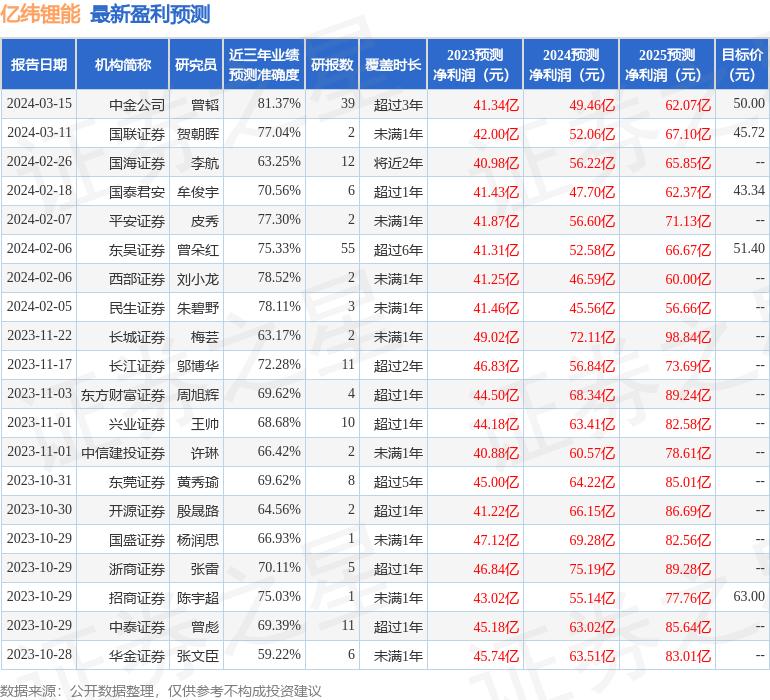

以下是详细的预测信息:

本次财报公布的各项数据指标表现尚佳。其中,毛利率17.04%,同比增3.67%,净利率9.27%,同比减8.39%,销售费用、管理费用、财务费用总计24.16亿元,三费占营收比4.95%,同比减14.7%,每股净资产16.98元,同比增13.98%,每股经营性现金流4.24元,同比增202.75%,每股收益1.98元,同比增7.61%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

资产质量方面,公司应收账款体量较大。建议在年报或半年报中查看该会计项目的两个信息,其一是计提,对于大概率收不回的款,公司一般会做坏账准备,可查看计提的金额和准备估算规模。另外就是应收账款账龄,就是这笔帐欠了多少长时间了,一般大部分都是一年以内的,如果超一年的应收账款占比较高则需要重点注意。存货高于利润,小心存货计提冲击利润。存货的会计处理方法是会对公司当期利润造成极大冲击的会计项目,在公司的年报中通常会有存货按照不同种类的确定方法,需要在年报中搜索存货查看具体数据。重点关注公司信用资产质量恶化趋势。

负债状况方面,公司现金流进账相对于短债比较多,账上现金相对于短债充裕,短期无偿债压力。公司应付规模较大,在产业链上的地位较强,有能力压款。同时注意公司报告期内应付账款的构成。

营收分析方面,公司最新一期年度报表的现金流为正,经营性现金流比利润高太多,建议确认原因。

经营开支方面,公司资本开支相较营业成本较大,建议重点关注资本开支项目是否合理,以及资本利润的流动性问题。公司近三年资本开支不低,风险与机遇并存,需研究一下投入项目可行性及进展情况。公司经营中用在研发上的成本不少。

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,盈利能力常年良好。业务体量近5年来有过超高速增长。利润近5年来有过高速增长。其最新盈利预测显示,利润增速会有所减缓。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2024年业绩在49.46亿元,每股收益均值在2.42元。

该公司被1位明星基金经理持有,该明星基金经理最近还加仓了,持有该公司的最受关注的基金经理是招商基金的陆文凯,在2023年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为22.64亿元,已累计从业5年175天。

重仓亿纬锂能的前十大基金见下表:

持有亿纬锂能最多的基金为广发科技先锋混合,目前规模为83.83亿元,最新净值0.6926(4月19日),较上一交易日下跌1.7%,近一年下跌32.3%。该基金现任基金经理为刘格菘。

最近有知名机构关注了公司以下问题:

问:邀请投资者出席 V圆柱电池达产仪式,并参观圆柱工厂

答:二、董事长刘金成博士介绍公司近况并投资者提问

问题 1请问公司 2024 年有哪些经营目标?公司今年的经营目标是精耕细作、颗粒归仓,希望建设的每一个工厂都能实现盈利。另外,在动力电池方面,今年的经营重心在提升质量,要和头部公司的差距大大缩小,目标是把交付水平做到行业最高水平,从而提升市占率。在储能电池方面,努力在今年和明年把交付量排名进一步提升,且今年开始要逐步提高 Pack 和系统的交付比例。问题 2请问目前大圆柱电池良率在什么水平?按我们的经验,圆柱电池的良率可以做到很高,公司的小圆柱产线的良率可以达到 98%的水平;目前大圆柱电池的良率可以做到 90%以上。公司已经完成了大圆柱电池的技术和生产准备,现在目标是扩大销售。问题 3请问公司后续在大圆柱电池客户方面如何开拓?现在已经有两家国企背景的客户在使用公司的大圆柱产品,主要是 PHEV,我们预计之后会有更多的车企会用。业内有较多的车企在与公司对接,并逐步有项目立项。2024 年开始,46 系列大圆柱电池的装车会越来越多。问题 4请问三元大圆柱电池的优势体现在哪些方面?结构上,圆柱电池在生命周期内不会膨胀,结构稳定性相对最优,安全性能更高。性能上,全极耳设计使电池内阻更低,且三元电池低温性能、快充性能更好。成本上,从材料采购成本来看,三元相比磷酸铁锂会贵一点,但如果把收算进去,具备规模后,三元的成本也具备优势。问题 5如何看待储能电池市场质量关注情况?储能电池天生是长期主义,对于质量本身有很高要求,下游客户会了解电池厂的口碑和历史业绩。电池厂在 2023 年已经出现分化,2024年将会是分水岭;电池厂财务状况也会成为客户的重要考虑因素。一昧采取低价策略的公司,很难击败具备顶尖制造水平的头部企业。卷价格不是主战场,而且不可持续。问题 6国家最近提出要打造新质生产力,持续提升综合竞争力,请问公司能否做相关分享?我们认为,新质生产力的内在要求是创新。对于公司而言,始终需要坚持的就是用科技创新推动高质量发展,从而打造自身的新质生产力。公司仅在 2023 年就推出了全新一代 MB 系列储能产品,实现了 46系大圆柱电池量产装车,还发布了七大医疗电池解决方案。与此同时,公司前瞻性的布局了固态电池、钠离子电池、氢能等多项前沿技术。 公司注重将数字化与生产的工艺和流程相结合,实施了全生产流程数智化的转型升级工作,在提出电池制造可靠性水平超过车规级要求之后,又提出了达到纳米级控制标准的目标,实现技术质量双轮驱动。公司希望能够在 2024 年构建极致制造的标准体系,打造具备鲜明亿纬特色的新质生产力。以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP