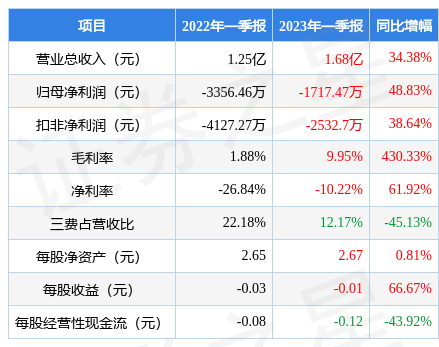

据证券之星公开数据整理,近期晋西车轴(600495)发布2023年一季报。根据财报显示,本报告期中晋西车轴营收净利润双双增长,盈利能力上升。截至本报告期末,公司营业总收入1.68亿元,同比上升34.38%,归母净利润-1717.47万元,同比上升48.83%。按单季度数据看,第一季度营业总收入1.68亿元,同比上升34.38%,第一季度归母净利润-1717.47万元,同比上升48.83%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率9.95%,同比增430.33%,净利率-10.22%,同比增61.92%,销售费用、管理费用、财务费用总计2045.29万元,三费占营收比12.17%,同比减45.13%,每股净资产2.67元,同比增0.81%,每股经营性现金流-0.12元,同比减43.92%,每股收益-0.01元,同比增66.67%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过高速增长,近年来增速爆表。利润近5年来有过中速增长,近年来开始慢速增长。

分析公司财报数据显示:需特别注意存货数据。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的18.39%分位值,距离近十年来的中位估值还有25.31%的上涨空间。

最近有知名机构关注了公司以下问题:

问:预征集2022年公司收入12亿,净利润却只有1000万,到底是什么原因?怎么解决

答:感谢您对公司的关注。受行业竞争格局变化等因素影响,晋西车轴经营压力逐步加重,尽管公司在产品结构调整、转型升级上做了许多努力,但截至目前经营状况改善有限,分析原因还是铁路产品产能总体过剩、供大于求,市场竞争格局已形成对公司挤压且逐步加剧态势,而新的业务始终未能快速形成新的利润增长点,这是导致公司利润水平和持续盈利能力长期较低的主要原因。

为了扭转目前的不利局面,公司将立足当下,谋划长远,在经营上、在即期上聚焦主责主业,全力外抓市场、内抓管理,以市场为核心,向管理要效益,实现轨道交通装备主业规模稳中有增,环保设备、防务装备、智慧消防等新业务板块新的突破,尽快打开经营局面。在战略上、在长远上要强化顶层设计,做好统筹规划,突出“链式”发展和产业协同,探索以多种方式进一步融入上下游产业链,激发各方面的优势和活力,推动产业向中高端发展,实现整体经营发展质量和效益的稳健提升。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP