光大证券股份有限公司孙伟风,冯孟乾近期对华铁应急进行研究并发布了研究报告《跟踪研究之十三:实控人定增资金到位,新征程渐入佳境》,本报告对华铁应急给出买入评级,当前股价为6.66元。

华铁应急(603300)

事件:2022 年 9 月 26 日,公司发布公告,经证监会核准,公司向大股东胡丹锋所控股公司华铁大黄蜂非公开发行人民币普通股(A 股)股票 1.25 亿股,每股发行价格 4.8 元,募集资金总额 6 亿元,扣除发行费用实际募集资金净额 5.91亿元,上述募集资金已到位,公司将设立专项账户用于募集资金管理。

点评:

定增即将落地,股权结构进一步优化

截至 2022 年 6 月 30 日, 公司大股东胡丹锋持股 1.68 亿股,持股比例为 13.35%,随定增落地,大股东持股数目将达近 3 亿股,持股比例将达 21.1%。大股东大额定增彰显对公司发展信心,资本实力增强助力公司高机租赁持续发展。

行业持续高景气,头部租赁商扩张势头持续

据半年报,公司上半年高空作业平台出租率达 75.28%,随 6 月来疫情有所缓解及步入业务旺季,当前高机出租率已回升至往年同期水平。支护设备受疫情冲击较大,年中以来经营状况有所改善。公司高机设备总量持续扩张,当前总数超 6万台。高空作业平台应用场景不断拓宽,其上游制造商产能充足,故头部租赁厂商仍具有较大谈判优势。中小租赁厂商受疫情冲击现金流较为紧张,行业价格竞争力度有限,利好头部租赁商持续扩张。

东阳合作项目强示范效应,有望拉动轻资产广阔空间

轻资产战略有助于公司摆脱资本端束缚,依靠超额管理能力获取回报。国有经营主体资本充沛,与华铁合作形成优势互补。此类合作者最为关心:1)不同所有权设备能否公平对待。2)其设备能否稳定获取回报。当前公司与蚂蚁合作,采用大数据跟踪技术建立第三方看板,从而通过第三方背书方式解决信任问题,该模式下可保持不同所有权设备公平处置,利于达成资产所有权与经营之分离。

公司与东阳城投之合作项目具备极强示范效应,若模式运行顺畅,则轻资产模式运行关键问题可得充分解决,后续利于引入更多合作伙伴,从而令公司管理资产规模实现可观增长,获取更多管理能力超额回报。

盈利预测、估值与评级:我们看好华铁优秀的经营治理能力,更看好公司轻资产战略的不断推进带来商业模式的重塑。维持 2022 年-2024 年归母净利润预测6.88 亿元、8.78 亿元及 11.3 亿元,维持“买入”评级。

风险提示:轻资产战略落地不及预期,疫情反复。

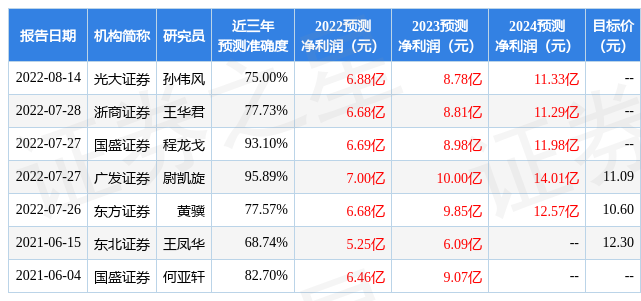

证券之星数据中心根据近三年发布的研报数据计算,广发证券尉凯旋研究员团队对该股研究较为深入,近三年预测准确度均值高达95.89%,其预测2022年度归属净利润为盈利7亿,根据现价换算的预测PE为12。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为10.91。根据近五年财报数据,证券之星估值分析工具显示,华铁应急(603300)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、财务费用/货币资金率、应收账款/利润率。该股好公司指标1.5星,好价格指标3星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP