(原标题:2025年全球医药流通行业发展现状 全球医药流通交易庞大,美国处于领先地位【组图】)

行业主要上市公司:国药控股(01099.HK);上海医药(601607.SH);华润医药(03320.HK);九州通(600998.SH);南京医药(600713.SH);华东医药(000963.SZ);英特集团(000411.SZ)等

本文核心数据:交易规模;平均交易单价;首款额占比;

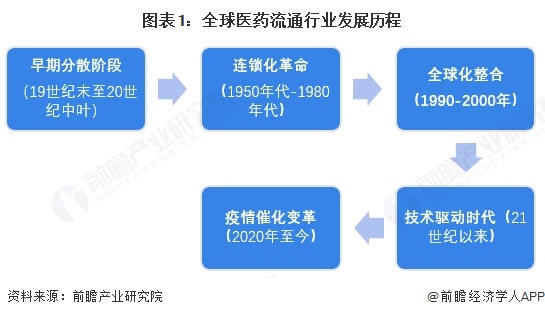

全球医药流通行业目前处于变革阶段

早期分散阶段:19世纪末至20世纪中叶,以小型批发商和单体药店为主,供应链零散低效。连锁化革命:1950年代起,零售巨头如Walgreens、CVS推动标准化连锁,批发企业向集约化转型。全球化整合:1990年代后,跨国并购催生巨头如McKesson、Cardinal Health,形成美欧日三极格局,新兴市场本土企业崛起。技术驱动时代:21世纪以来,电商渗透率提升,冷链物流与追溯技术强化药品安全,第三方专业物流崛起。疫情催化变革:2020年后供应链韧性成为核心,AI与自动化加速应用,区域化协作增强。全球医药流通的主线贯穿集中化、数字化、全球化,始终围绕安全与可及性升级。

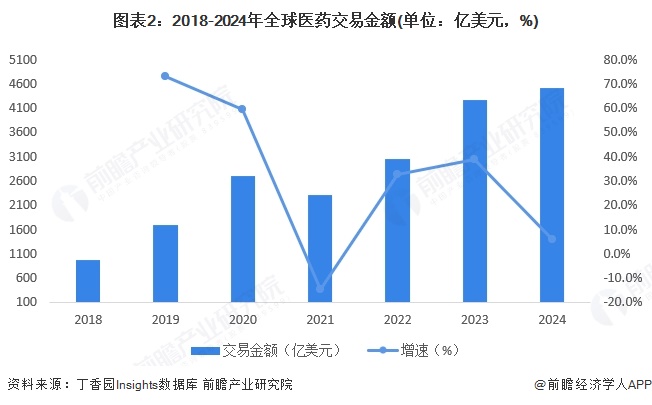

全球医药流通行业市场规模超4000亿美金

根据数据显示,2018-2024年,全球医药交易数量从980亿美元波动增长至4518亿美元,保持年复合30%的高增长速度。体现了近年来创新药研发加快,医药商业化成功落地,更卓越的医疗技术和医药科技不断涌现,整体交易呈现活跃的状态。

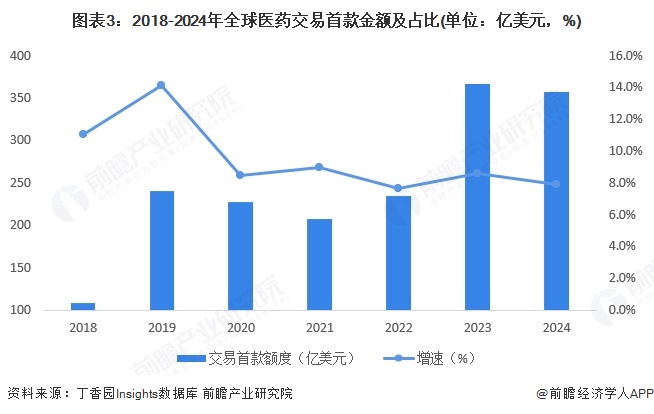

全球医药流通交易首款占比为8%

尽管交易金额高速增长,但首款支付比重在2020年以后从2019年的14%下降至8%左右。一方面疫情后医药流通有所放缓,医药整体运营成本上升,其次是医药交付周期放长,因此首款占总额比重下降。

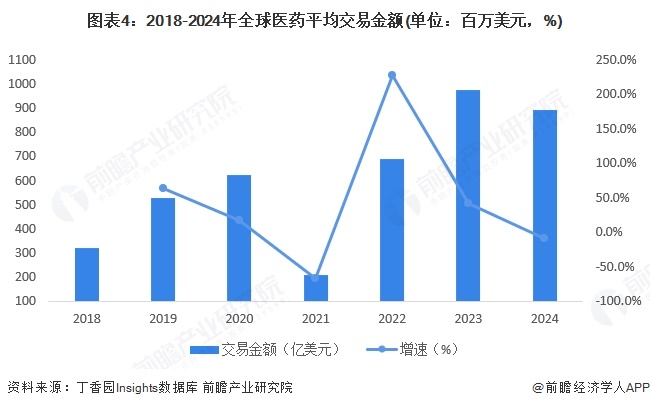

全球医药流通交易平均交易金额在9亿美元

根据每年的医药流通交易数量来看,平均每笔交易金额从2018年的3.2亿美元波动上升至2023年的9.7亿美元,初步测算,2024年平均每笔交易金额有所下降,为8.9亿美元。

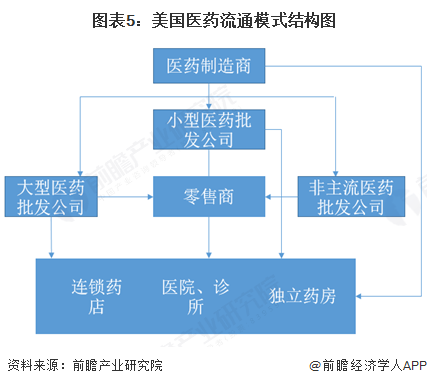

美国医药流通交易处于全球领先地位

美国的现代医药流通体系以大型制药企业和批发企业为轴心,制药企业的产品汇集到批发企业物流中心,医药连锁企业没有自己的配送中心,药品配送直接由各分店向批发企业要求,由物流中心对各地的下游客户做配送,最后由总公司与批发企业结账。美国现代医药流通模式不仅能够降低医药流通企业的管理成本和医药零售终端的进货成本,而且提高了市场集中度。近十年来,美国医药流通企业通过大规模的整合,头部企业的市占率不断提高。2020年以来三大批发商的收入继续以比整个制药行业更快的速度增长。这种增长提高了美国药品分销渠道的批发份额,并进一步提高市场集中度。

美国对传统企业的信息化改造,表现于ERP(企业资源管理)在美国医药流通企业的应用。ERP的优点是“工作规范、流程顺畅、漏洞减少”,用量化的指标实现科学管理,对药品采购过程、销售过程、财务核算、生产指标、决策分析系统等进行实时控制,实现资源共享,提高医药流通企业的管理水平。随着互联网的发展,ERP系统又扩展了供应链管理(SCM)功能和客户关系管理(CRM),实现了药品生产—流通模式的变革,医药企业的生产、管理、流通被有机的连在一起,从原材料的采购到药品的销售,全部信息在网络上进行有机的整合,进一步确立了美国医药流通信息化在全球的领先地位。

更多本行业研究分析详见前瞻产业研究院《中国医药流通行业商业模式与投资机会分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP