(原标题:上海汽配:项目已验收产能不增反降 自称重视安全生产背后子公司两度被“点名”)

《金证研》南方资本中心 正则/作者 肖直 西洲 映蔚/风控

回溯历史,1991年,汽车空调管路作为汽车空调系统总成的组成部分,原是从日本进口,在国产化浪潮下,自主研发、生产汽车空调管路产品属当务之急。在此背景下,为实现桑塔纳汽车的国产化,1992年,上海汽车空调配件有限公司(上海汽车空调配件股份有限公司前身,以下统称“上海汽配”)成立。时光流转,30年过去,上海汽配的发展“步伐”或已经迈向资本市场。

而上市背后,上海汽配的原股东持股多年,却在上市前夕“突击”退场。上海汽配关于该名股东的分红情况上演“手抖式”信披。此外,2017-2019年,上海汽配主要产品燃油分配管的产能利用率不足六成且逐年下滑。在此背景下,2020年上海汽配旗下子公司一项改扩建项目已验收,而2020年上海汽配燃油分配管产能数据“不升反降”。值得一提的是,上海汽配自称严格落实安全生产责任制度背后,其2017年及2021年,子公司两度在检查中被“点名”。

一、持股多年的股东上市前夕“突击”离场,该股东获分红时间上演“手抖式”信披

《上市公司信息披露管理办法》规定,拟上市公司的信息披露需保证其真实、准确、完整。

经《金证研》南方资本中心研究发现,上海汽配的原股东在2021年底退股,原因系上海汽配上市具有不确定性等,而2021年4月,上海汽配曾被终止审核。需要说明的是,该名历史股东及其实控人,自2016年起持有上海汽配的股份,并曾先后作为股改发起人以及对上海汽配增资等。而后该名股东却在上海汽配前次申报上市撤材料的同年,“突击”退股。

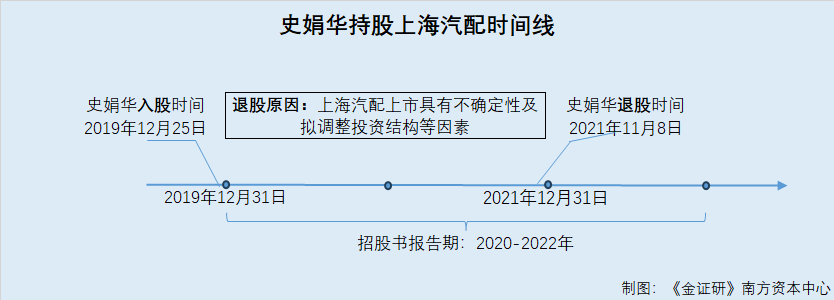

1.1 2021年11月股东史娟华“突击”退股,称上海汽配上市具有不确定性

据上海汽配签署日为2020年6月18日的招股说明书(以下简称“2020年招股书”),2019年12月25日,常州和富创业投资合伙企业(有限合伙)(以下简称“常州和富”)与史娟华签署了《股权转让协议》,约定常州和富将其持有的上海汽配的全部股份以1,500.44万元对价转让给史娟华。本次转让价格为3.1元/股。并且,史娟华系常州和富的执行事务合伙人、实际控制人。

也就是说,2019年12月25日起,史娟华成为上海汽配的个人投资者。

据上海汽配签署日为2023年9月19日的招股说明书(以下简称“招股书”),因上海汽配上市具有不确定性及拟调整投资结构等因素,2021年11月8日,史娟华分别与上海汽车空调器厂有限公司(以下简称“汽空厂”)”和谷章萍签署了《股权转让协议》,约定史娟华将其持有的上海汽配的242万股股份以3.2元/股的价格转让给汽空厂,将其持有的上海汽配的242.01万股股份以3.2元/股的价格转让给谷章萍。

也就是说,2021年11月,史娟华转让其所持有上海汽配的全部股份,不再持有上海汽配的股权。

值得关注的是,史娟华持有上海汽配股权的时间,最早可追溯至2016年。

1.2 史娟华入股上海汽配可追溯至2016年,通过控制的企业常州和富进行增资

据2020年招股书,2016年12月5日,上海汽车空调配件有限公司(以下简称“汽配有限”)召开董事会并作出决议,同意汽配有限新增注册资本,本次增资完成后,汽配有限注册资本从原先1,200万美元变更为1,560万美元。

其中,常州和富以846.06万元人民币对汽配有限进行增资,其中39万美元(以缴款当日汇率换算成美元)计入注册资本,剩余部分计入资本公积,出资方式为货币出资。

此后,常州和富作为发起人之一,参与了汽配有限的股改。

1.3 常州和富作为发起人参与了汽配有限的股改,并与2017年底再度增资

据2020年招股书,2017年6月22日,汽配有限董事会通过公司整体变更设立股份公司的决议,整体变更为上海汽车空调配件股份有限公司,即上海汽配。同日,汽空厂、上海北蔡资产管理有限公司(以下简称“北蔡资管”)、 上海莲南工贸公司(以下简称“莲南工贸”)、 WUS FIRM & CO(以下简称“格洛利”)、民生股权投资基金管理有限公司(以下简称“民生投资”)、上海银来雨汇投资中心(有限合伙)(以下简称“银来雨汇”)、常州和富、上海沃蕴企业管理咨询合伙企业(有限合伙)(以下简称“上海沃蕴”)作为发起人签署了《上海汽车空调配件股份有限公司(筹)发起人协议》,约定了汽配有限全体股东作为上海汽配的发起人,通过汽配有限整体变更的方式设立上海汽配。

整体变更后,常州和富是上海汽配的并列第七大股东,股权比例为2.5%。

时间来到2017年底。

据2020年招股书,2017年12月30日,上海汽配召开2017年第三次临时股东大会,同意其注册资本由13,000万元增加至21,100万元,新增注册资本8,100万元由股东汽空厂、北蔡资管、莲南工贸、格洛利、常州和富、上海沃蕴及新股东上海莲聚企业管理咨询合伙企业(有限合伙)(以下简称“上海莲聚”)、上海华新汽车橡塑制品有限公司(以下简称“华新橡塑”)认购。

至此不难发现,常州和富自2016年开始成为上海汽配的股东,不仅参与上海汽配的股改,还在2017年底对上海汽配进行增资。

据民生证券股份有限公司(以下简称“民生证券”)官网,2019年11月28日,上海汽配与民生证券签订上市辅导协议。

据2020年招股书,2019年12月25日,常州和富将持有的上海汽配全部股权转让给实控人史娟华。

显然,为了上市,史娟华以及控制的企业常州和富或做了不少准备。

而事情的转折点或发生在2021年。

1.4 2021年5月上海汽配申请撤回文件而被终止审查,同年史娟华退股

2021年5月14日,上海汽配因发展战略调整,2021年上半年向证监会申请撤回上市申请文件,而被终止审查。

而同一年,常州和富的实控人史娟华于2021年底“突击”退股。

前文提到,2021年11月8日,因上海汽配上市具有不确定性及拟调整投资结构等因素,史娟华将所持股权转让给“汽空厂”和“谷章萍”。

至此不难发现,从2016年起持有上海汽配股权的常州和富及其实控人史娟华,对上海汽配次增资,此后却在2021年底以上海汽配上市不具有确定性而“突击”退股。

值得一提的是,上海汽配对于史娟华的分红情况,或上演“手抖式”信披。

1.5 退股后史娟华仍收到现金分红,问询回复或上演“手抖式”信披

据签署日为2023年6月26日的《关于上海汽车空调配件股份有限公司首次公开发行股票并在沪市主板上市申请文件审核问询函的回复》(以下简称“问询回复”),上海汽配披露了2020-2022年现金分红的具体流向。其中,史娟华收到分红期间为2021年及2022年的分红款项分别为116.16万元和116.16万元,主要用于个人理财消费等。

也就是说,根据上海汽配问询回复所披露信息,2021年11月史娟华“突击”退股,但其2022年仍收到分红款116.16万元,令人费解。

事实上,经《金证研》南方资本中心研究发现,上述情况或系上海汽配信披错误所致。

据招股书,2020-2022年及2023年1-6月,上海汽配的现金分红金额分别为7,590万元、7,590万元、6,325万元、3,795万元。

与此同时,在问询回复中,上海汽配披露上述现金分红的具体流向。

具体来看。2020-2022年,汽空厂收到的分红金额分别为3,284.92万元、3,284.92万元、2,797.94万元;格洛利收到的分红金额分别为191万美元、209.87万美元、167.98万美元;迪之凯国际贸易(上海)有限公司收到的分红金额分别为212.13万元、212.13万元、176.77万元;上海莲聚收到的分红金额分别为412.7万元、412.7万元、343.92万元。

2020-2022年,上海沃蕴收到的分红金额分别为602.93万元、602.93万元、502.44万元;上海欣鳌蕴企业管理咨询合伙企业(有限合伙)收到的分红金额分别为49.8万元、49.8万元、41.5万元;莲南工贸收到的分红金额分别为821.23万元、821.23万元、684.36万元。

2020-2022年,银来雨汇收到的分红金额分别为233.82万元、233.82万元、194.85万元;华新橡塑收到的分红金额分别为217.31万元、217.31万元、181.09万元;民生投资收到的分红金额分别为97.5万元、97.5万元、81.25万元;谷章萍收到的分红金额分别为0元、0元、48.4万元。

通过上述信息可知,2020及2021年,上海汽配的现金分红金额相同,同时,除外资股东格洛利外,其他股东在2020-2021年间的分红金额也相同。而格洛利的分红金额系以美元作为单位,存在的少许差额或系由于不同年份人民币兑美元汇率不同所致。

也就是说,2020-2021年,上海汽配的现金分红总额与各股东的现金分红金额均相同。进一步而言,2020-2021年,史娟华收到的现金分红金额或也理应相等。

在此情况下,问询回复披露的2021-2022年史娟华收到的现金分红,实际发生时间或系2020-2021年。上海汽配关于史娟华现金分红款项的信息披露是否“手抖”?

至此不难发现,上海汽配的原股东常州和富的实控人在2021年底退股,原因系上海汽配上市具有不确定性等,而2021年4月,上海汽配被终止审核。需要说明的是,常州和富及其实控人史娟华自2016年起入股上海汽配,曾先后作为股改发起人以及对上海汽配增资等。则史娟华的“突击”退股是否代表对上海汽配的“不看好”?不得而知。在此背景下,上海汽配披露的史娟华取得分红的时间上演“穿越”异象,信息披露或“手抖”。

二、主要产品扩产后产能不增反降,新增超500万套的产能去哪儿了

在上海汽配的上市委会议现场问询中,监管层要求上海汽配结合产能利用率等,说明本次年产490万根燃油分配管及其他汽车零部件产品建设项目实施的必要性。

事实上,2017-2019年,上海汽配的燃油分配管的产能利用率逐年下滑。在此背景下,上海汽配却在2020年“逆势”扩产。蹊跷的是,该项目在2020年已经验收,而2020-2022年上海汽配产相关产品的产能不增反降。

2.1 燃油分配管为上海汽配主要产品之一,生产主体系莲南汽附及柳州莲南

据招股书,上海汽配的主要产品包括汽车空调管路和燃油分配管,此外,上海汽配还有新能源汽车电机定、转子和变速箱冷却油管等汽车零部件及配件产品。

据2020年招股书及招股书,2017-2022年及2023年1-6月,燃油分配管的销售收入分别为2.31亿元、1.81亿元、2.43亿元、2.36亿元、2.79亿元、3.2亿元、1.46亿元,占主营业务收入的比例分别为20.28%、14.37%、18.63%、20.66%、21.06%、20.07%、17.84%。

可见,作为上海汽配的主要产品,燃油分配管的销售收入占主营业务收入的比例达两成。

据招股书,上海汽配的燃油分配管产品包括低压燃油分配管和高压燃油分配管。低压燃油分配管和高压燃油分配管的生产主体均为上海莲南汽车附件有限公司(以下简称“莲南汽附”)和柳州莲南汽车零部件有限公司(以下简称“柳州莲南”)。

其中,莲南汽附系上海汽配的子公司,柳州莲南系莲南汽附的子公司。

即是说,主要产品燃油分配管的生产主体,系子公司莲南汽附及莲南汽附的子公司柳州莲南。

值得一提的是,2017-2019年,上海汽配燃油分配管的产能利用率逐年下滑。

2.2 前次申报即2017-2019年,燃油分配管的产能利用率不足六成且逐年下滑

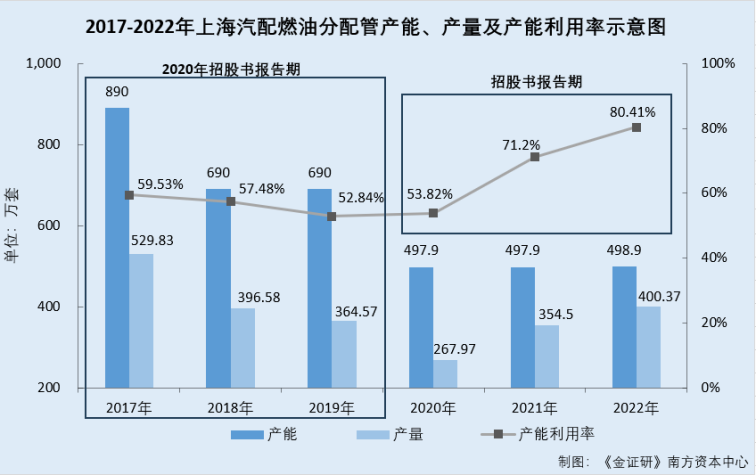

据2020年招股书,2017-2019年,上海汽配的燃油分配管的产能分别为890万套、690万套、690万套,同期燃油分配管的产量分别为529.83万套、396.58万套、364.57万套。同期燃油分配管的产能利用率分别为59.53%、57.48%、52.84%。

不难看出,2017-2019年,燃油分配管的产能利用率逐年下降。

值得一提的是,在燃油分配管产能利用率下滑的背景下,2020年上海汽配却进行扩产。

2.3 2020年莲南汽附逆势扩产,10月该项目自主验收将新增燃油分配管产能597万套

据广州绿网环境保护服务中心(以下简称“绿网”)披露的编制日期为2020年5月的《上海莲南汽车附件有限公司燃油分配管及其他汽车零部件技改及产线调整项目环境影响报告表(报批稿公示版)》,“燃油分配管及其他汽车零部件技改及产线调整项目”(以下简称“产线调整项目”)建设单位为莲南汽附,建设性质为“改扩建”,总投资为6,500万元。

为适应市场对燃油分配管等汽车零部件及配件的日益增长的需求,莲南汽车附件拟投资6,500万元,计划依托现有厂房,对现有的低压燃油分配管生产线进行扩建、新建高压燃油分配管、新建热电偶、新建发动机进排气管和新增实验室。建成后,低压燃油分配管由93万套/年扩建至450万套/年,新建高压燃油分配管240万套/年、热电偶(TC)250万套/年、发动机进排气管350万套/年,新建实验室进行各种管路项目的检测和试验。

同时,项目的平面设置方面,现有低压燃油分配管生产线区域、仓库及钎焊炉等使用面积约4,375㎡,现有厂房内闲置面积约4,784㎡。产线调整项目在现有低压燃油分配管生产区域增加部分生产设备,扩建低压燃油分配管生产线;在现有厂房内闲置区域新建高压燃油分配管生产车间和高压零件仓库、TC生产车间和发动机进排气管生产车间。

不难看出,莲南汽附的产线调整项目主要分为两个部分,对现有的低压燃油分配管生产线进行扩建,以及对高压燃油分配管进行新建。建成后,低压燃油分配管的产能将新增357万套/年,高压燃油分配管的产能将新增240万套/年,合计拟新增燃油分配管年产能597万套。

据上海市浦东新区生态环境局信息,2020年6月16日,上海市浦东新区生态环境局审批通过莲南汽附的产线调整项目,环评审批文号为沪浦环保许评[2020]287号。

同年,该项目完成了自主验收。

据招股书,2020年10月,莲南汽附的产线调整项目自主验收,其项目备案文号为2020-310115-36-03-003595,环评批复为沪浦环保许评[2020]287号。

通过对比项目的环评批复文号不难发现,招股书与官方披露的项目系同一项目。

可见,莲南汽附的产线调整项目已经自主验收,即2020年10月开始,上海汽配的燃油分配管的年产能或也应相应增加。

蹊跷的是,在2020年扩产后,上海汽配的燃油分配管产能“不升反降”。

2.4 招股书显示,2020年燃油分配管产能不增反降且产能利用率呈上升趋势

前文提到,2017-2019年,上海汽配的燃油分配管的年产能分别为890万套、690万套、690万套。

同时,据招股书,2020-2022年及2023年1-6月,上海汽配的燃油分配管的年产能分别为497.9万套、497.9万套、498.9万套、248.95万套,燃油分配管的产量分别为267.97万套、354.5万套、400.37万套、176.88万套。同期,燃油分配管的产能利用率分别为53.82%、71.2%、80.41%、71.05%。

也就是说,在2020-2022年及2023年1-6月内,上海汽配的产能利用率逐年上升,而但2020年招股书的报告期内即2017-2019年,上海汽配的产能利用率逐年下滑。而且,通过对比近六年来的产能数据不难发现,上海汽配燃油分配管的年产能“腰斩”,从2017年的890万套,下降至2022年的498.9万套。那么在2020年竣工的莲南汽附的产线调整项目早在2020年竣工,该项目达产后,上海汽配可新增超500万套燃油分管的产能。

环评与招股说明书关于产能的矛盾之下,上述可新增超500万套燃油分管的产能去哪儿了?

值得注意的是,若将产线调整项目新增的燃油分配管产能包括在内,则近年来,上海汽配的燃油分配管产能利用率或不足四成。

2.5 若依据扩产后产能测算,2020-2022年燃油分配管产能利用率或不足四成

经《金证研》南方资本中心测算,若将2020年10月验收的产线调整项目中,拟新增的燃油分配管年产能597万套计算在内,则2020-2022年,上海汽配的燃油分配管的产能或分别为1,094.9万套、1,094.9万套、1,095.9万套;同期,燃油分配管的产能利用率或分别为24.47%、32.38%、36.53%。

可见,根据扩产后新增年产能测算,2020-2022年上海汽配的燃油分配管产能利用率或不足四成。

上述情形看出,燃油分配管为上海汽配的主要产品之一,其生产主体系莲南汽附及柳州莲南。2017-2019年,上海汽配燃油分配管的产能利用率均不足六成且逐年下滑。在此背景下,2020年莲南汽附却逆势扩产,同年该项竣工,达产后该将新增燃油分配管597万套年产能。奇怪的是,招股书披露上海汽配2020年燃油分管的产能不增反降,与此同时其产能利用率逐年上升。在此基础上,上海汽配于2020年10月验收的项目新增产能“去哪儿了”?或该“打上问号”。

三、自诩重视安全生产背后,子公司两度因安全生产问题被“点名”

安全生产是每个企业应尽的责任,也是保障员工生命安全的重要标准。

在此背景下,上海汽配自称明确各级人员安全生产责任制度,有效预防了安全事故的发生。然而,在2021年度的执法检查中,上海汽配的子公司却被查出存在责任制未及时更新等问题。

3.1 自称重视安全生产工作,严格贯彻执行《安全生产法》等各项法规

据招股书,上海汽配严格贯彻执行《安全生产法》等各项安全法规、制度和标准,落实安全防护措施,保障操作员工人身和企业财产的安全。

在管理制度方面,上海汽配认真落实企业安全主体责任,明确各级人员安全生产责任制,制定各工序的安全操作规程,为员工上岗提供安全教育及安全操作培训,定期组织管理人员和员工进行安全再培训,使员工具备必要的安全防范知识、提升安全意识。

同时,生产部门为安全生产的执行部门,在生产过程中严格执行安全操作规程,并设有专职安全人员负责安全生产的监督和管理,按标准及时配发劳动防护用品,包括安全帽、防护手套等,有效地预防了安全事故的发生。

事实上,历史上,上海汽配的子公司曾因安全生产问题被“点名”。

3.2 2017年,子公司未建立企业安全生产费用提取使用计划等被通报

据招股书,截至签署日2023年9月19日,沈阳海利特汽车空调配件有限公司(以下简称“沈阳海利特”)是上海汽配的全资子公司。

据市场监督管理据信息,2012年10月29日,沈阳海利特成立,其股东系上海汽配,且截至查询日2023年9月25日未发生股权信息变更。

也就是说,自成立以来,沈阳海利特便系上海汽配的子公司。

据沈阳市大东市政府于2018年12年10日发布的《关于2017年度企业安全生产费用提取使用情况审计监察的通报》,在“没有建立企业安全生产费用提取使用计划的企业名单”以及“没有按规定提取的企业名单”中,均现沈阳海利特的“身影”。

不难看出,早在2017年,上海汽配的子公司沈阳海利特曾因安全生产制度方面的问题被点名。

而问题仍在持续。

3.3 2021年度执法检查中,子公司被查出存在责任制未及时更新等三项问题

据沈阳市大东市政府于2021年3月3日发布的《大东区应急局2021年安全生产监督检查计划》,沈阳海利特被列入沈阳市大东区应急管理局2021年度重点检查单位。

据沈阳市大东区政府于2022年1月18日发布的《大东区应急管理局执法检查结果公示》,2021年12月22日,大东区应急管理局对沈阳海利特的车间及内业进行检查。检查结果显示,沈阳海利特存在3种问题,具体包括责任制未及时更新,应急预案例应急局电话错误以及应急演练不规范。

也就是说,早在2017年,沈阳海利特被检查出没有建立企业安全生产费用提取使用计划的问题,而2021年,沈阳海利特再度因责任制未及时更新等安全生产问题被公示。

3.4 安全生产法指出,生产经营单位应当建立健全全员安全生产责任制

需要说明的是,安全生产法对安全生产责任制的建立等事项,作出明确规定。

据2021年9月1日施行现行有效的《安全生产法》指出,生产经营单位必须遵守本法和其他有关安全生产的法律、法规,加强安全生产管理,建立健全全员安全生产责任制和安全生产规章制度,加大对安全生产资金、物资、技术、人员的投入保障力度,改善安全生产条件,加强安全生产标准化、信息化建设,构建安全风险分级管控和隐患排查治理双重预防机制,健全风险防范化解机制,提高安全生产水平,确保安全生产。

总而言之,上海汽配自称重视安全生产工作,明确各级人员安全生产责任制。事实上,2017年,子公司沈阳海利特因存在未建立企业安全生产费用提取使用计划,以及未按规定提取的问题而被“点名”。不仅如此,2021年,沈阳海利特被列入沈阳市大东区应急管理局2021年度重点检查单位,且当年沈阳海利特在执法检查中却被查出存在责任制未及时更新、应急预案例应急局电话错误以及应急演练不规范的问题。

上述问题接踵而至,上海汽配将如何应对?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP