(原标题:【行业深度】洞察2022:中国微创外科手术器械行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

行业主要上市公司:康基医疗(09997.HK)、南微医学(688029)、迈瑞医疗(300760)、天松医疗(430588)、爱科凯能(430351)。

本文核心数据:市场份额、市场集中度、企业竞争力

1、中国微创外科手术器械行业竞争派系

目前,中国微创外科手术器械市场主要参与者为国外企业,国内企业在产品技术和质量方面相较于外资企业有一定差距。近年来,国产品牌经过长时间积累,在个别细分领域成功切入市场。随着国产产品技术发展和国产替代的大趋势下,本土品牌在国内市场获取了更多的市场份额。2021年,中国微创外科手术器械行业外资企业占据了80%-85%的市场份额,国内企业仅有15%-20%的市场份额。

2、中国微创外科手术器械行业市场份额

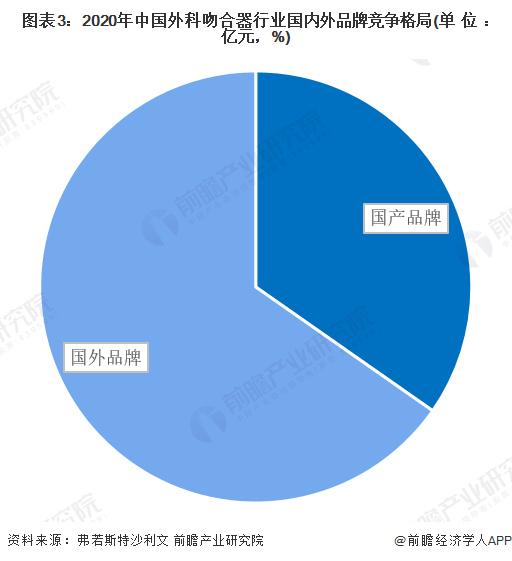

从细分市场竞争格局看,2020年中国外科吻合器行业仍以国外品牌为主,销售额占比达到65%,国产品牌占比为35%。

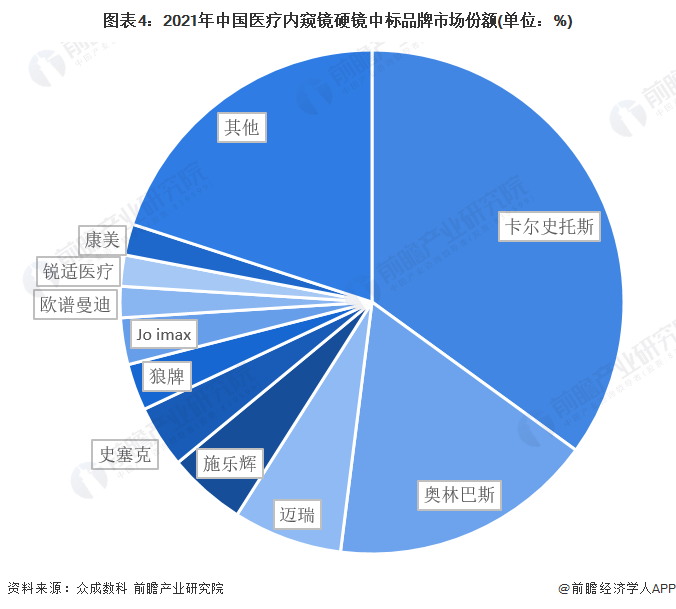

在内窥镜市场,2021年中国医疗机构硬镜招标总额中,卡尔史托斯以中标总额10.3亿元,占整个市场份额的34.5%。排名第二和第三的分别为奥林巴斯和迈瑞,占17%和7.2%的市场份额,施乐辉、史塞克紧随其后。

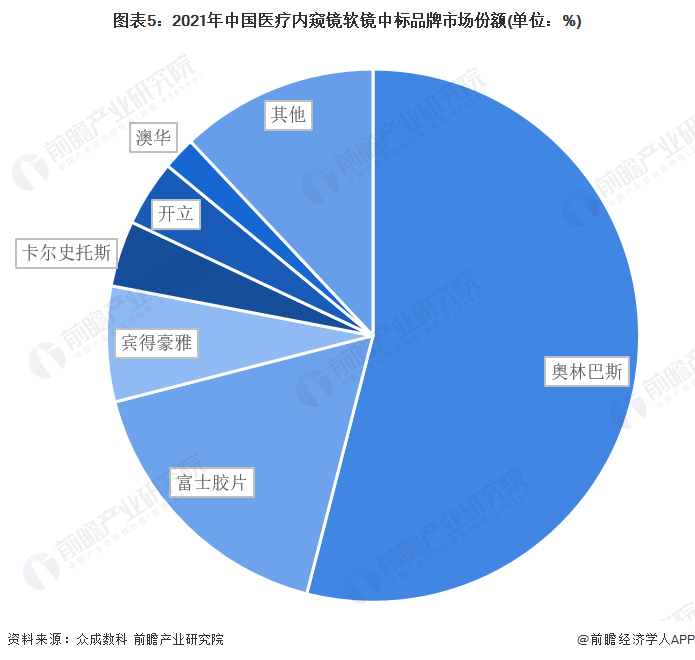

软镜方面,2021年医疗机构内窥镜软镜中标品牌中,奥林巴斯以中标总额21.8亿元,占据54%的市场份额。其次是富士胶片,中标总额6.9亿元,市场份额达17%,位居第二。排名第三的是宾得豪雅,占比达到7%。剩余品牌的市场份额占比均低于5%。

3、中国微创外科手术器械行业市场集中度

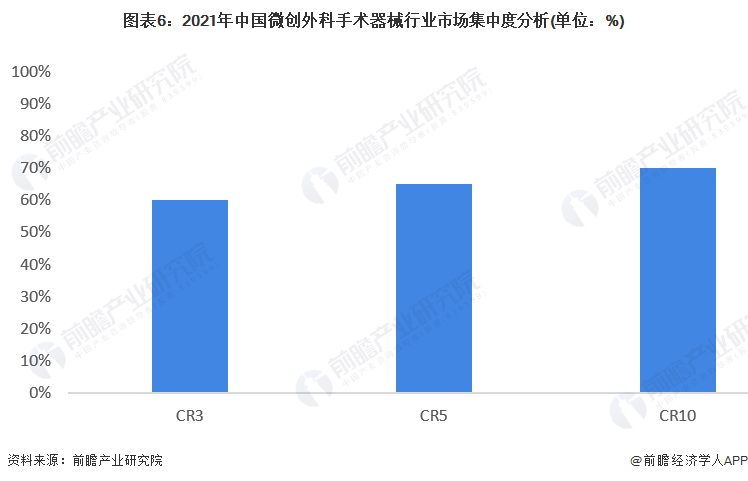

在我国的微创外科手术器械市场,市场集中度较高,主要由于外资企业美敦力、强生占据了较多的市场份额。而市场前十位的其他企业份额多在5%以下。从市场整体来看,我国微创外科手术器械行业市场较为集中。但是除美敦力、强生以外,我国剩余的微创外科手术器械行市场份额竞争激烈且高度分散。目前,我国微创外科手术器械行业CR3超过60%,CR5超过65%,CR10超过70%。

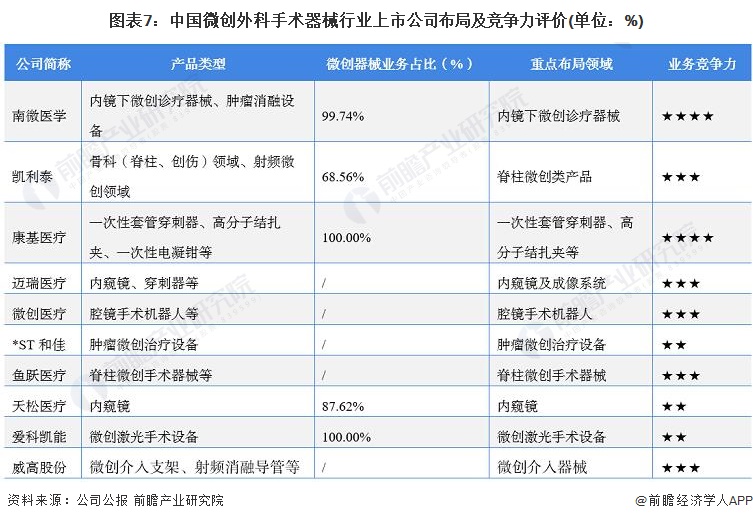

4、中国微创外科手术器械行业上市公司布局及竞争力评价

从产品布局看,在脊柱类微创诊疗器械、内窥镜及相关产品、手术机器人等领域布局的企业较多。从微创外科手术器械业务占比看,康基医疗、爱科凯能等专注于微创外科手术器械生产和销售。南微医学、康基医疗等企业在微创外科手术器械领域专注多年,在行业内具有较强的竞争力。

5、中国微创外科手术器械行业竞争状态总结

从五力竞争模型角度分析,目前国内企业之间存在较为严重的价格竞争,而与国外竞争对手当中,主要集中在产品质量及品牌知名度,综合来看,行业现有竞争者之间的竞争十分激烈。行业上游主要是原材料和核心零部件的供应商,因为微创外科手术器械部分零部件技术含量高,供应企业数量较少,行业对于上游的议价能力较弱。随着我国微创外科手术普及率的逐渐提升,下游市场对于内窥镜主机与镜体、手术机器人等产品的需求提升,行业对下游存在较强的议价能力。微创外科手术器械行业作为技术密集型行业,进入壁垒较高,潜在进入者威胁较小。微创外科手术对于器械有一定的特殊需求,产品具有的特定功能,因此行业替代品风险较小。

运用波特的“五力”模型,对微创外科手术器械行业的竞争环境分析中,对各方面的竞争情况进行量化,5代表最大,0代表最小,微创外科手术器械行业的竞争情况如下图所示:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP