本文是对当日大涨公司进行研报深度复盘,相关个股信息仅供参考,不构成投资建议。

(1)大涨题材:手机产业链+快充/无线充电

随着苹果9月、10月新品发布会的到来,消费电子即将迎来年内又一个高潮,以苹果为首的厂商不再随机配备充电器的趋势已逐渐清晰,预计三星跟进后会推动整个安卓阵营改变策略。

快充已成为电子行业关注度最高的细分,当前手机5w、10w占比近45%,10-30w占比40%,30w以上仅15%,考虑5G手机功耗增加、电池容量提升有限,充电速度势必需要持续升级。

公司中海能实业(20%)、澳海科技涨停,欧陆通、安克创新涨超10%。

(2)研报解读(东吴证券、民生证券):也是千亿市场

①到2022年,预计快充将占据有线充电90%市场。

同时主流厂商通过GaN开关、平板变压器等使快充变得更便携,通过VC液冷散热、石墨烯、高导散热凝胶等使快充变得更安全。以OPPO、华为为首的开始开放私有协议和快充技术授权,第三方快充有望迅速放量。

据东吴证券测算,到2022年整体有线充电市场1081亿,其中快充将占据986亿的份额,2020-22年复合增速超40%。

②无线充电器也将进入快充时代

无线充电是近三年新兴的充电方式,但受制于功率较低、且只能充单一设备,充电速度慢。

今年小米/华为/OPPO已推出40W以上产品,散热方案已可以满足65W产品要求。同时在使用体验方面。小米近期推出智能追踪无线充电器,苹果也储备了aipower产品可以同时满足多个设备无线充电,市场预期有望推出。

从发射端和接收端的市场空间来看,预计2022年无线充电市场将达59亿美元,3年CAGR 21%。

③国外市场以苹果为代表为压缩终端成本预计将率先取消充电器配送方案,苹果零售市场将迎来爆发,测算约苹果零售ODM市场约1000亿,海能实业取得苹果MFI资质后,预计有望受益安克创新、贝尔金等苹果授权第三方以及亚马逊非认证第三方等需求的爆发。

④快充具体投资方向有3个:一体化厂商、品牌厂和芯片厂会是比较好的赛道。

(1)代工厂:领益智造(收购充电模组龙头赛尔康)、海能实业、奥海科技;

(2)一站式无线充电解决方案制造商:信维通信;

(3)品牌厂商:安克创新;

(4)充电器元器件/芯片厂商:圣邦股份、富满电子。

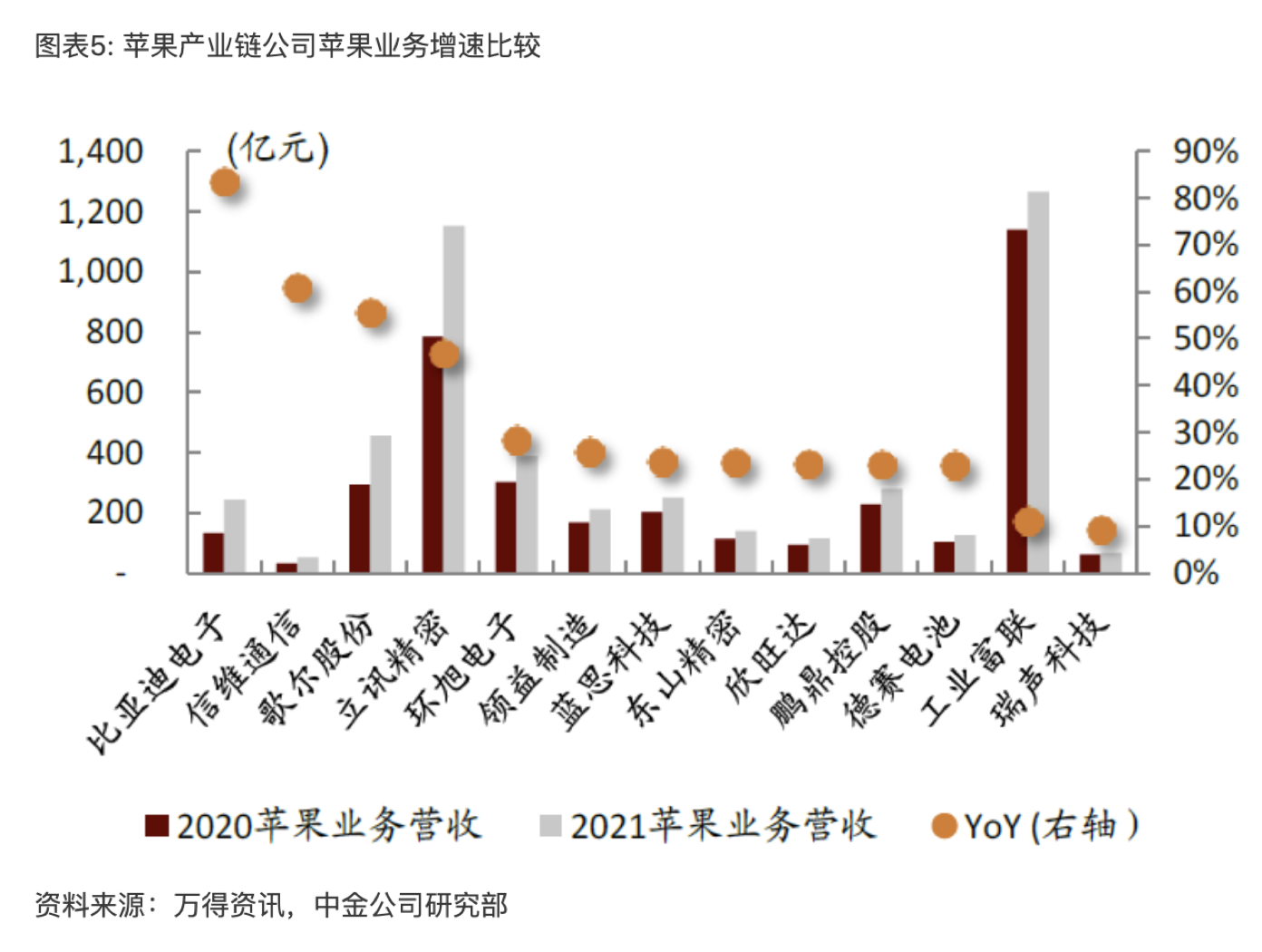

(1)大涨题材:苹果产业链

由于5G+换机周期+全新外观等集体催化,iPhone 12可能成为过去6年来最受欢迎的iPhone,可以与iPhone4(2010)、iPhone6(2014)相提并论,支撑明年iPhone销量在连续5年下滑后重回双位数正增长。

科森科技是国内唯一一家苹果金属件直接供应商,最早在2012年切入苹果产业链,提供按键、镜头环等结构件,目前已覆盖iPad、iPad Pencil、MacBook等产品线。

歌尔股份是苹果AirPods核心组装厂,预计前三季度净利润同比增长70%-90%。

(2)研报解读(中金公司):潜在批量爆款

①中金预计年内iPhone新机零部件备货将有双位数成长,结束过去4年连续下滑的局面,展望2021,测算A+H主要苹果产业链公司iPhone业务将实现17%增长,且有机会跟随iPhone销量进一步上行。

②除iPhone 12外,苹果其他新品也非常值得关注:

1)AirPods:取消随机附赠耳机推动AirPods销量,并增加AirPods Studio头戴式降噪耳机产品线;

2)AirPower:突破散热瓶颈后正式发布,全面推行无线化,预计2020/21年AirPower出货量有望达到900/5,000万部;

3)AirTag:搭载UWB方案,能够实现精准定位,有望与iPhone等实现互动,丰富用户体验。

③分析师看好AirPods、Apple watch、Airpower等销量表现,测算苹果产业链明年AirPods、Watch和AirPower营收将分别增长44%/39%/256%,成为苹果产业链越来越重要的增长点。

此外,中金还在报告中绘制了两张图,包括苹果业务占比和增速预测,将给苹果产业链标的带来很好的参考作用:

(1)大涨题材:光伏

板块消息催化是预计中国将上调“十四五”可再生能源比例的规划,预计非化石能源将设定为2020年达到15%,2030年将达到20%。分析规划将大力推动国内光伏装机量,未来每年光伏新增装机有望达到55-60GW。

此外行业基本面来看,上半年以来光伏需求强劲,完全不受疫情影响,其中光伏逆变器开始被分析师关注。公司方面,创业板阳光能源、锦浪科技涨停,科创板热门新股固德威收涨15%。

(2)研报解读(安信证券):20%毛利增长空间

①国内逆变器企业产品品质好、成本低,不断挤压海外企业份额,海外毛利率相比国内高出20%。在美国、日本等国家的渗透率为34%、23%,还有很大的提升空间。

②逆变器使用寿命10-15年,因此存量替代自2020年起步入高增时代,预计21、22年全球逆变器更换需求有望达到15和20GW,同比增长72%和33%。

③由于光伏发电的波动性特征,未来将配备更多的储能设备。假设2025年全球光伏装机达到250GW,储能配置率达到10%,则储能逆变器年需求量将有望达到25GW左右。

(1)大涨题材:蚂蚁金服概念股+泛在电力物联网

公司通过电力信息化业务起家,目前国家电网已经相对实现智能化,仅国家电网体系内就有存量电表约4.5亿只。

13年蚂蚁集团因支付宝生活缴费业务和公司合作,14年直接入股加码,是蚂蚁集团在计算机板块投资时间最久、投资比例最大的标的之一。后续公司和蚂蚁金服合作成立邦道科技,为支付宝缴纳水、电、燃气、宽带费平台,年度用户超3亿,

(2)研报解读(华西证券):稀缺产业互联网平台企业

①目前生活缴费已经成为支付宝内部用户活跃度最高的入口之一,围绕平台入口,朗新科技基于用户生活缴费数据形成的用户画像,通过互联网运营以及精准的产品推送,实现流量变现。

②加大布局支付宝车主服务(充电、停车)入口,有望再造一个邦道。

目前不同运营商的充电桩需要使用不同的充电APP,为了顺利充上电,新能源车主往往需要下载多个充电APP,费时又费力。为此,支付宝联手朗新科技旗下新耀能源科技,目前公司负责开发和运营的“蚂蚁充电”已与80家以上中长尾充电桩运营商打通,正在不断扩大充电桩连接数量。

③子公司易视腾作为央视旗下互联网电视牌照未来电视的投资方(持股20%),与广电主导牌照深度合作,在疫情期间,一起快速的整合了众多教育资源,汇集了学而思网校、作业帮、黄冈教育等业界领先品牌。

④结合来看,公司估值体系有望迎来重构:移动支付缴费平台、互联网电视运营平台均属于平台类业务,依托支付宝支付入口、播控平台等先天优势,公司一方面可以不断扩展支付宝内的车主服务、社区物业等服务入口,另一方面围绕已有入口,通过增值业务实现流量变现,网络效应显著,TAM(可触达业务空间)广阔。

PE估值方式显著低估公司业务的网络效应,建议采用PS估值。预期2021年市值262亿,2022年市值317亿。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP