天风证券深度研报覆盖了耐火材料龙头北京利尔。

业务来看,北京利尔是一家从事钢铁、有色、石化、建材等高温工业用耐火材料的开发、生产、销售等,并承担高温热工装备用耐火材料的整体设计、配置配套、安装施工、使用维护与技术服务为一体的整体承包业务的公司。

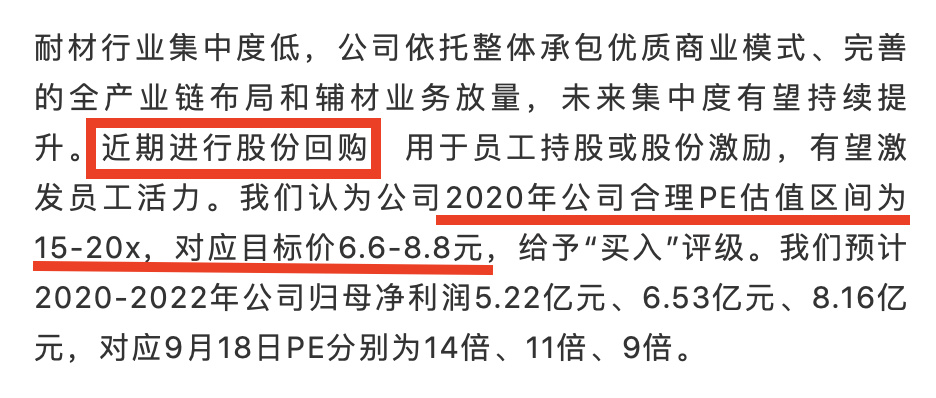

核心看点如下:

耐火材料下游主要集中在高温工业,其中钢铁占比最大,达到70%,其余为水泥、陶瓷、化工等领域。15年行业CR10为9%,18年提高至13.6%,但整体还是较为分散,19年我国耐材行业企数量为1958家,收入超10亿元的生产企业仅为16家,尚未形成真正的龙头企业。高温工业的需求和经济有相关性,因此耐火材料的需求也有波动性,但龙头公司受益于市场份额的提升以及成本的下降,盈利的周期性会被减弱。

公司首创整体承包模式,与国内一线钢铁企业建立了业务合作关系。截止20H1,公司整体承包收入已占总收入的70.9%。得益于整体承包模式的推广应用,公司构建服务壁垒,份额和盈利双重提高,14-19年期间,公司收入、净利润复合增速分别为14.7%、15.4%,领先行业。

13年以来公司通过收购和自建的方式完善全产业链布局,目前已形成“矿山开采-矿石深加工-耐火原料-耐火材料制品-用后耐火材料回收及综合利用”的镁质耐材全生命周期管理模式。18年公司投资氧化铝项目,进一步完善铝质耐材的全产链布局。19年,公司加速布局钼铁等辅材业务,并且持续扩建产能。

2015年是耐火材料行业的低谷期,随后公司休养生息,稳健发展,取得重要成果,2019年公司收入较2015年增长1倍,应收账款+票据余额基本未增加甚至小幅下降,周转天数从240天下降至100天,负债率从40%降低至32%,目前公司轻装上阵,为未来扩张提供强大动能。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP