证券之星 李若菡

近日,迅捷兴(688655.SH)对交易所下发的年报问询函进行了回复,针对毛利率变动、在职技术人员减少、应收账款增加、经营性现金流净额下降等问题作出了说明。

证券之星注意到,受单价下滑、原材料上涨等因素影响,公司三大业务毛利率全线下滑。同时,珠海工厂正处于产能爬坡阶段,叠加期间费用增长,进一步挤压了利润空间,公司亏损幅度扩大。

在资产负债率持续走高、短期偿债能力承压的背景下,公司拟定增加码高多层板及HDI等高端产品。不过,本轮定增推出前,公司首发募投项目尚未达预期效益。叠加现阶段整体产能利用率偏低,且高端产品毛利率已出现下滑,其本次定增必要性存疑。

技术人员“缩水”遭问询

公开资料显示,迅捷兴主营业务为印制电路板(PCB)的研发、生产与销售,业务涵盖样板、小批量板和大批量板,主要应用于汽车电子、计算机与通信、智能消费设备等多个领域。

证券之星注意到,公司已连续三年陷入增收不增利的困境。2025年年报显示,公司实现营业收入6.89亿元,同比增长45.21%;归母净利润为-2237.9万元,同比亏损加剧。

需要指出的是,迅捷兴样板类业务和小批量板业务工程处理环节均涉及大量工程技术人员,但在收入增长的同时,公司在职技术人员数量却出现下滑,由2024年末的422人下滑至2025年末的369人,这一变动引发了交易所的关注。

面对监管质疑,迅捷兴在回函中解释,公司去年将原纳入技术人员统计的品质部FQA、FQC、电测等岗位重新划分至生产人员,导致技术人员数量出现下滑。

不仅如此,随着收入的增长,公司应收账款和存货均出现大幅攀升,亦引发交易所关注。截至2025年底,迅捷兴应收账款金额为2.15亿元,同比增长55.58%;公司存货账面余额为9687.49万元,同比增长100.71%,两者增速均高于营收。

此外,受购买商品对应采购付款增加、原材料备货增多等因素影响,迅捷兴去年经营活动产生的现金流量净额为0.48亿元,同比下降153.59%。同时,公司近年来资产负债率逐年攀升,由2023年末的33.24%增至2025年末的54.33%。在这一背景下,交易所要求公司说明其现金流能否匹配公司经营、投资和偿债需求。

三大业务毛利率齐跌

证券之星注意到,受毛利率下滑、期间费用增长、计提各项减值损失增加等多重因素综合影响,迅捷兴去年亏损加剧。

具体来看,2025年,受珠海迅捷兴一期产能爬坡、PCB行业上游原材料价格上行等因素影响,公司销售毛利率为8.52%,同比下滑5.81个百分点。其中,珠海工厂毛利率为-44.45%,对其整体毛利率造成较大影响。

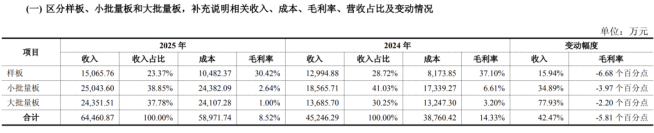

分业务来看,迅捷兴样板、小批量板和大批量板毛利率全线下滑。

据公司回函披露,受行业市场竞争加剧影响,产品售价持续走低,样板、小批量板毛利率分别为30.42%、2.64%,同比分别下降6.68个百分点、3.97个百分点。同时,原材料采购价格上升带动公司单位成本上涨,致使大批量板毛利率降至1%,同比下滑2.2个百分点。

2025年,公司销售费用、管理费用及研发费用均出现不同程度的增长,上述三项费用共计1.04亿元,同比增长23%。同时,公司计提资产减值损失及信用减值损失共计1572.09万元,同比增长1000.29%,进一步挤压利润空间。

2026年一季度,迅捷兴销售毛利率持续下滑,亏损状态未能得到改善。报告期内,公司收入为2.13亿元,同比增长72.74%;归母净利润为-535.07万元,同比亏损加剧;销售毛利率为14.16%,同比下滑了4.85个百分点。

证券之星注意到,盈利能力承压之际,公司还遭到了控股股东一致行动人及高管的减持。2025年6月至9月期间,捷兴投资与迅兴投资以集中竞价共减持30.92万股股份,套现约712.3万元;而在2025年3月至6月期间,公司监事张仁德减持13.94万股股份,套现约245.71万元。

前募投项目效益不及预期

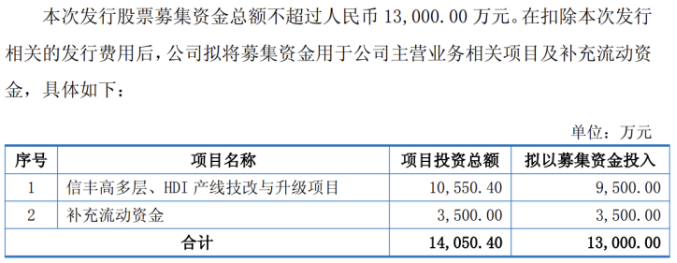

为提升盈利能力、增强公司资金实力,迅捷兴抛出定增预案,公司拟募集资金总额不超过1.3亿元,用于信丰高多层、HDI产线技改与升级项目及补充流动资金。

证券之星注意到,此次定增募资的背后,暴露了公司资金链承压的困境。截至2026年一季度末,公司资产负债率进一步增至56.16%,其货币资金仅为1.19亿元,而当期短期借款与一年内到期的非流动负债共计1.59亿元,账面资金不足以覆盖短期债务。

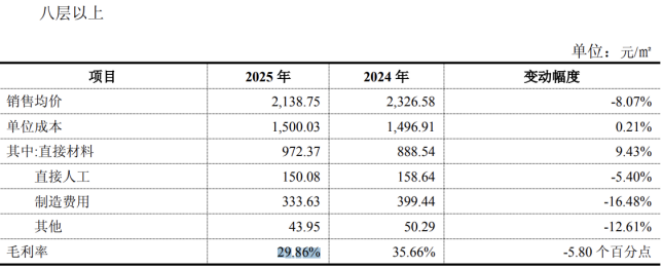

迅捷兴表示,本次募投项目聚焦于高多层板及HDI等高端产能建设,并加快切入AI服务器、高速光模块、高端通信设备等新兴赛道。从产品结构来看,公司当前以八层以下低端产品收入为主,在去年贡献了近八成的收入,而公司八层以上高端产品的收入为1.34亿元,占总收入的比例为20.86%。

迅捷兴高端产品不仅占比低,且毛利率出现下滑。受销售价格下滑、原材料采购价格上升等因素影响,公司高端产品去年毛利率同比下滑了5.8个百分点,降为29.86%。

值得注意的是,迅捷兴在定增预案中提到,公司产能利用率虽然有所提升,但仍处于较低水平。在高端产品毛利率下滑以及当前产能利用率低的背景下,公司募投项目实施必要性存疑。

进一步研究发现,本轮定增推出前,迅捷兴前次募投项目未达预期效益。公司2021年IPO共募资2.53亿元,扣除发行费后实际募集资金净额2亿元,原计划用于投向年产30万平方米高多层板及18万平方米HDI板项目及补流。

2021年9月,为加快产能扩建、向智能制造转型升级,迅捷兴将原募集资金投资项目由“年产30万平方米高多层板及18万平方米HDI板项目”变更为“年产60万平方米PCB智能化工厂扩产项目”。随后在2022年6月,受上游供应商生产进度滞后、关键设备供货延期影响,公司延后了项目投产节奏。

公司该项目已于2023年达到预定可使用状态,预计达产后年均税后净利润可达到5036.82万元。但受市场竞争加剧,项目产能利用率未达最优状态等因素影响,截至2026年3月底,该项目累计实现效益为1731.4万元,项目实际效益未达预期。

除此之外,迅捷兴的珠海智慧样板厂尚处于投产初期,其整体产能利用率41.55%,目前处于亏损阶段,公司预计2026年末至2027年上半年实现整体盈亏平衡。在珠海工厂的产能尚未完全释放之际,公司如今又计划通过定增加码另一高端产线,其产能消化能力存在不确定性。(本文首发证券之星,作者|李若菡)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP