浙商证券调报曾显示,比音勒芬核心用户画像为40岁以上、月可支配收入3万元左右的中小企业主、公务员及国企中高层。这群高净值商务人群,曾是支撑品牌高溢价、高营收、高利润的核心基本盘。

这个基本盘如今却被“一只鸟、两棵树、三条路”奇袭——始祖鸟是圈层社交的高端名片,低调奢华适配各类正式场合;可隆的双树logo暗含“节节高升”的美好寓意,契合体制内人群的心理期许;迪桑特的三箭头标识,诠释着低调务实、扎根深耕的职场态度。

对比之下,比音勒芬那个“挥着高尔夫球杆,休闲望向远处的男人”的logo显得离群众太远了。

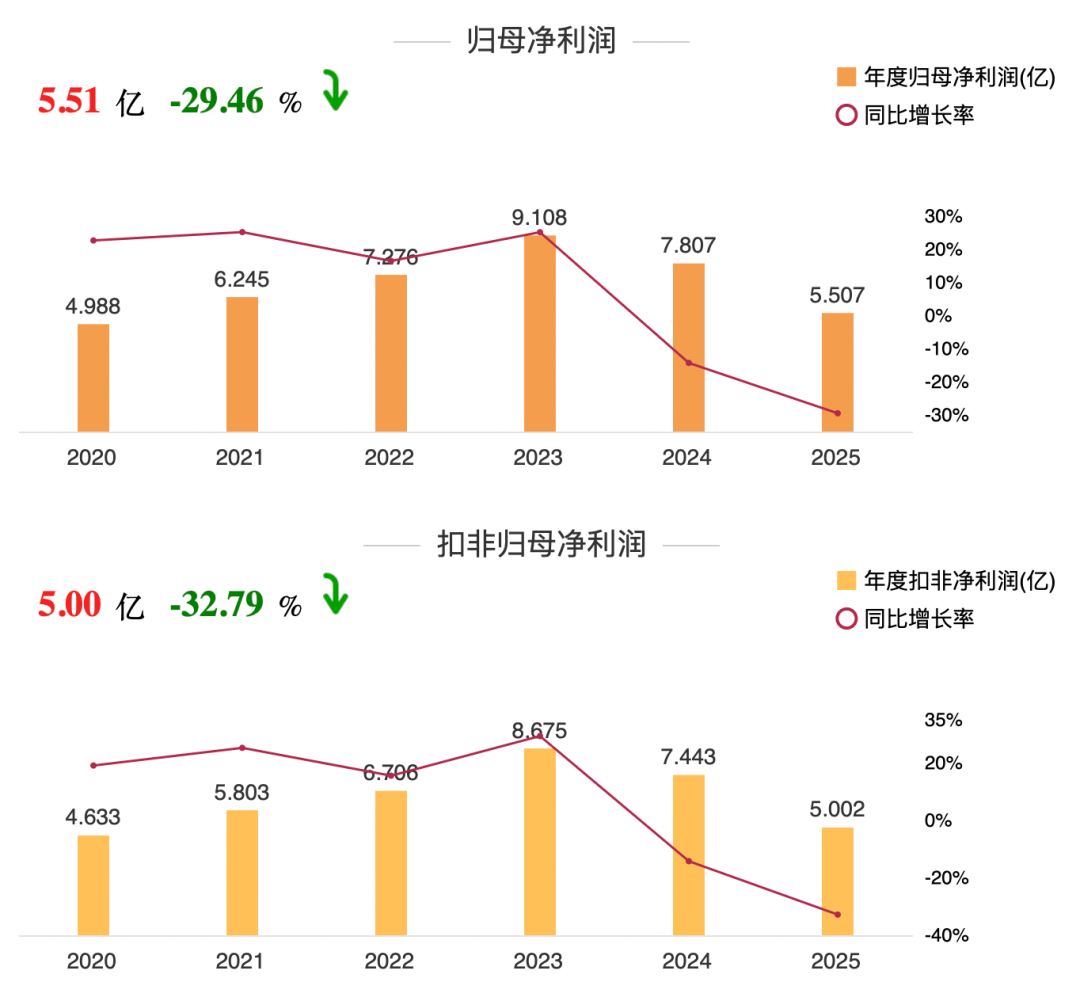

结果就是,公司营收增速从2023年的22.58%一路降至2025年的7.73%。2025年,比音勒芬归属于上市公司股东的净利润为5.51亿元,同比下降29.46%,扣非净利润为5亿元,同比下降32.79%。而这已经是公司连续第二年增收不增利。

曾经对标国际高端、立志复刻拉夫劳伦成功路径的比音勒芬,如今不仅没能复刻标杆的成长力,反而渐显疲态。

01 迪桑特们抢走最后一批“老钱”

新晋“体制内三宝”中,迪桑特是比音勒芬最直接、最凶猛的竞争对手。二者赛道高度重合,主要锚定中高端精英男性,且均以高尔夫场景作为品牌高端化的核心突破口。

买高尔夫服饰的人并非都打高尔夫,而是向往高尔夫背后所代表的一种精英圈层身份和生活方式。比音勒芬大约在10年前递交招股书时就意识到这点,其针对VIP客户的调研数据显示,有78%的客户表示不打高尔夫或仅仅在高尔夫练习场打过球。

基于这一逻辑,比音勒芬和高尔夫深度绑定,包括冠名全国业余高尔夫球巡回赛和精英赛、打造“时尚、户外、生活”三大产品系列,实现“球场+日常”的全场景覆盖,夯实高端商务休闲的品牌定位。

迪桑特则走上完全不同的破局路径。品牌立足专业运动属性,深耕国际顶级职业赛事、签约国内外顶尖职业球员,主打产品功能性与专业度,让消费者愿意为品牌价值买单,摆脱了单纯依靠场景叙事的溢价困境。

兼具质价比优势与年轻化活力,成为迪桑特抢走比音勒芬受众的关键。价格层面,迪桑特主力产品定价集中在1000-4000元,而比音勒芬主标产品价格区间高达1500-8000元。在消费趋于理性、高端消费收缩的大环境下,消费者更倾向于选择质价比更高的迪桑特,以更低成本获取同等精英身份符号。

客群结构上,迪桑特的优势更为突出。2017年进入中国、近五年才全面走红的它,自带新锐品牌活力,精准俘获年轻中产群体。安踏2023年中报显示,迪桑特35岁以下消费者占比已升至42%,形成“年轻新中产+成熟商务人群”的多元客群结构。

与此同时,越来越多的“迪桑特们”冒出头来。安踏旗下FILA GOLF深度绑定高尔夫场景,深耕高端运动休闲市场;lululemon持续加码男士高尔夫系列,凭借舒适穿搭理念抢占日常场景。一众头部品牌的入局,直接稀释了比音勒芬独家占据多年的赛道红利与品牌溢价,持续分流原有核心客群。

眼见基本盘持续萎缩,比音勒芬紧急开启年轻化转型。董事长谢秉政公开表态“不拥抱年轻化的品牌是没有未来的”,品牌随即全面更新代言矩阵,告别70、80后艺人,签约丁禹兮、胡一天、李兰迪等90后新生代偶像,试图撬动年轻消费市场。

但这场转型收效甚微。品牌天猫旗舰店数据显示,定价1511元的丁禹兮同款核心夹克外套,销量仅百余件。2025年6月的股东大会上,谢秉政也承认,品牌销售依旧依赖老客,原有VIP客群贡献了七八成销售份额,年轻化转型尚未撬动新增长极。

在鞋服行业品牌战略咨询专家、上海良栖品牌管理有限公司创始人程伟雄看来,比音勒芬中年商务的固有认知根深蒂固,高端定价脱离年轻消费市场。“新旧品牌定位存在认知割裂,转型还挤占经营资源,老客持续流失、新客引流受阻,整体年轻化转型陷入进退维谷的僵局。”

02 年轻化救不了比音勒芬

凭借常年超25%的高净利率、70%以上的超高毛利率,比音勒芬常年稳居本土高端服饰盈利榜首,远超一众运动、休闲品牌,甚至一度超越LVMH、爱马仕等奢侈品牌,因此被冠以“衣中茅台”的名号。

但近两年,这块金字招牌逐渐褪色。2025年,比音勒芬净利率大幅跳水至12.77%,创下品牌历史新低。

居高不下的销售费用是拖累净利润大幅下滑的核心元凶。财报数据显示,2025年比音勒芬销售费用飙升至20.19亿元,同比增长25.20%。

其中,广告宣传费用增幅最为迅猛,同比大涨54.86%,达到3.03亿元。签约新生代明星、举办线下明星见面会、推出品牌联名系列,一系列年轻化营销动作耗资巨大。自媒体剁椒spicy称,仅丁禹兮单人长期代言费就高达800万元。

而线下渠道的重资产布局,进一步加剧了成本压力。2025年,比音勒芬直营门店净增117家,总数达到761家;同时为贴合年轻化转型,全面升级门店形象、打造专属Golf主题门店,推动直营销售营业成本同比上涨20.16%,毛利率较2024年同期下滑2.36个百分点。

线上布局的加码,同样带来成本反噬。2025年,比音勒芬线上营收同比大增71.49%至4.51亿元,代价是失控的电商服务费用。比音勒芬当期电商服务费同比暴增106.9%,成为所有费用类目里增速最快的板块,线上投入产出比严重失衡。

以上持续高企的各项成本,直接引发业绩跳水。2025年第四季度,比音勒芬单季亏损0.69亿元,较上年同期盈利大幅下滑471.81%,创下近年来最严重的季度亏损,暴露品牌盈利模式的脆弱性。

雪上加霜的是,库存危机悄然逼近。2025年,公司存货金额同比增长21.2%,达到11.52亿元;存货周转天数同比增加28天,攀升至352天,存货周转率仅1.02次,在行业内排名靠后。

尽管公司表示主动备货是渠道布局策略,但在整体消费疲软、终端动销放缓的背景下,高库存意味着后续需计提大额存货跌价准备,将持续压制2026年利润表现。

即便比音勒芬2026年一季度财报迎来回暖,实现营收15.22亿元,同比增长18.36%;归母净利润3.86亿元,同比增长16.54%,但这份增长含金量严重不足。

程伟雄分析指出,一季度回暖只是低基数效应、春节档短期消费红利、门店扩张的阶段性结果,无法改变品牌深层困境。“主品牌客群固化老化,年轻化转型乏力;多品牌布局持续亏损、拖累整体利润;销售费用居高不下,投入产出效率走低;库存高企、周转疲软。叠加高端男装赛道进入存量竞争,2026年品牌很难迎来实质性业绩反转。”

除此之外,比音勒芬资产质量的恶化也值得警惕。2026年一季度,比音勒芬应收账款占最新年报归母净利润比例高达79.23%,近八成净利润沉淀为应收账款,现金流压力凸显。

拉长周期来看,公司净经营资产收益率从2023年的36.2%锐减至2025年的13.7%,资产回报能力大幅弱化,长期经营风险持续累积。

03 豪购英国老牌只抄到亏损

因同样锚定中高端精英客群、主打高端生活方式叙事,同样采用多产品线、多价格带布局,比音勒芬常被视作“中国版拉夫劳伦”。

事实上,二者早已不在同一成长维度,且差距持续拉大。

拉夫劳伦的成功,一部分源于成熟完善的多品牌、多品类生态布局。除核心主线产品外,拉夫劳伦打造了高端紫标、复古RRL、女装Lauren等差异化产品线,覆盖轻奢、复古、日常、高端正装等多元场景,精准匹配不同层级、不同年龄段的高端消费者,构筑起深厚的品牌壁垒。2025年,公司营收规模达到70.80亿美元(约合人民币516亿元),体量远超比音勒芬。

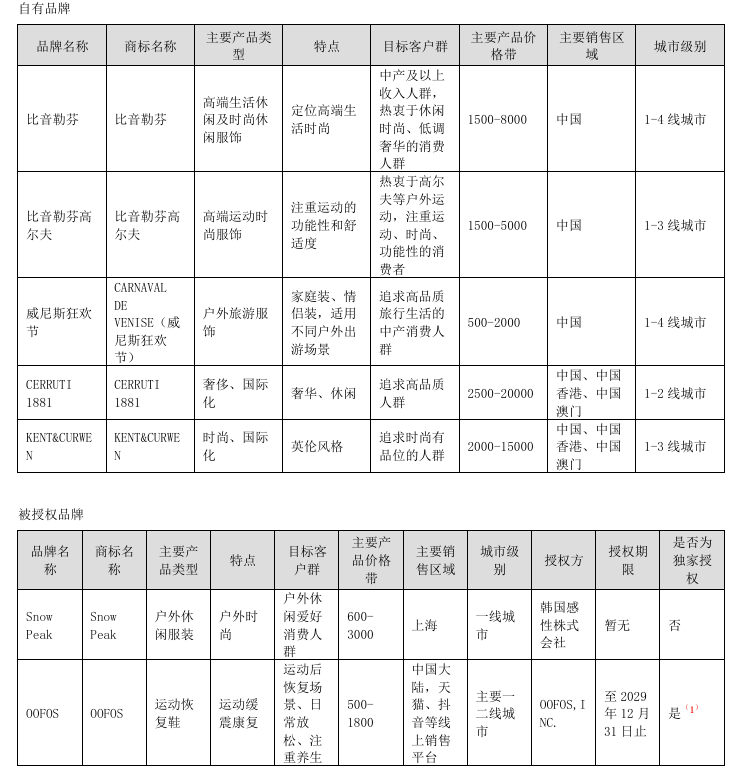

比音勒芬同样开启多元化布局。公司不仅深耕自有高尔夫主系列,打造轻奢自有品牌Carnaval De Venise,还在2023年斥资7.2亿元,收购英国轻奢品牌KENT&CURWEN、意大利百年奢侈品牌CERRUTI 1881,试图复制国际奢侈集团的发展路径,其中KENT&CURWEN更是直接对标拉夫劳伦核心赛道。

图源:公司财报

但这场重金布局的多元化,最终沦为品牌的业绩累赘。数据显示,2026年一季度,CERRUTI 1881与KENT&CURWEN合计营收仅0.76亿元,虽同比增长22.6%,可依旧亏损800万元,长期深陷亏损泥潭。

更致命的是,多品牌布局形成资源内耗。大量资金、人力、渠道资源向亏损副品牌倾斜,持续稀释主品牌的研发、运营投入,透支了比音勒芬多年积累的盈利优势。程伟雄直言:“比音勒芬目前呈现典型的‘一强多弱’格局,主品牌是唯一的营收利润核心,收购的轻奢品牌持续亏损,不仅无法形成业态协同,还长期挤占核心资源,拖累整体发展。”

业绩与规模的差距,只是表层问题,品牌文化与长期运营格局的差距,才是比音勒芬难以追赶拉夫劳伦的核心症结。

拉夫劳伦踩中“老钱”风潮不是偶然。品牌多年来持续绑定温布尔登网球锦标赛、奥运会等全球顶级精英赛事,依托皇室成员、顶流明星的自然穿搭曝光,夯实高端、经典、优雅的品牌调性。

同时,拉夫劳伦还紧跟市场趋势,捕捉海外社交平台“老钱风”潮流,顺势开展二次内容创作,精准触达年轻高端客群,实现经典调性与年轻化活力的平衡,品牌生命力持续迭代。

反观比音勒芬,多年来的品牌标签被外界固化为“高尔夫”“贵”“机场/高铁站那个品牌”,明星代言、门店扩张等传统手段,没有形成独特、可持续的品牌叙事,既无法打动年轻消费者,也难以持续巩固高端老客心智。

在程伟雄看来,比音勒芬当下最核心的破局之道,并非盲目激进年轻化、多元化,而是回归本心、夯实基本盘。

“品牌需摒弃浮躁的转型套路,聚焦核心优势赛道,持续深耕高尔夫专业壁垒,通过国家队赞助、顶级赛事IP合作,强化专业属性;精准运营高净值中年商务圈层,优化机场、球场核心渠道,升级私域会员服务,牢牢锁定核心老客;理性推进年轻化转型,优化成本与渠道结构,集中资源投入产品研发,修复品牌盈利能力。”程伟雄说道。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP