֤ȯ֮�� ½����

2025�꣬�ɿ�����(300398.SZ)Ӫ�վ�������λ��������������ҵ�������������г����������µ���ҵ������Ҳ�г����ӹ�˾������һ��������ӳ֡�2026��һ���ȣ���˾Ӫ�վ�������������������һ����Ͷ����������ˣ�ҵ�����ٴ�2025��ͬ�ڵ���λ����������λ����

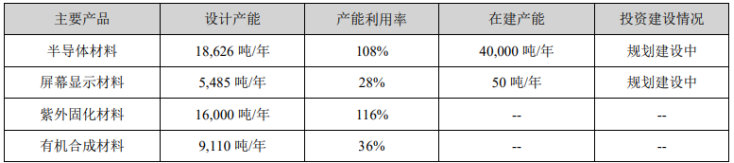

֤ȯ֮��ע����ܳ����ӹ�˾Ӱ�죬�ɿ������ص㲼�ֵİ뵼�����ҵ��Ӫ�ս����»�����˾��ͬҵ����������������Էֻ�����Ļ��ʾ�������л��ϳɲ��ϵIJ��������ʷֱ��28%��36%����������һ����ĩ���ɿ�����Ӧ���˿��ģ�ѳ���ͬ��Ӫ�գ����Ӹߴ�7��Ԫ�������˾Ӫ���ʽ��ѹ���ԡ�

ȥ�꾻���������ʲ�����

��Ϊһ��רע�ڸ߿Ƽ���������������ϼ����ֻ�ѧƷ�з������������۵�רҵ��ҵ���ɿ�����ʼ��������Ϊ�߿Ƽ������ṩ���ʲ��ϡ�Χ��“�л��ϳɼ���”��“�䷽��������”���������������˾������ҵ��ӹ�ͨ����������̻����ϵ��з�����������չ���뵼�塢��Ļ��ʾ���л��ϳɲ��ϵ�����

2025�꣬�ɿ�����ʵ��Ӫ��32.26��Ԫ��ͬ������10.56%����Ӧ��ĸ������3.9��Ԫ��ͬ�ȴ������58.36%��ͬ�ڿ۷Ǻ�����3.67��Ԫ��ͬ������53.15%��

�Ǿ����������Ϊ�ɿ����ϵ��ڹ�ĸ�������������Ҫ���䡣2025���걨��ʾ���ɿ����ϷǾ���������ԼΪ2292.88��Ԫ�����з��������ʲ���������3939.35��Ԫ��

���ʲ����������У��ɿ�����ͨ�������ӹ�˾��ýϸ�Ͷ�����棬������ȫ������2025��3��28�գ��ɿ����Ͻ����ִ���Ƽ��ɷ�����˾(�³�“����Ƽ�”)100%��Ȩ��2.28��Ԫ�ļ۸�ȫ��ת�ø��Nó�Ƽ��ɷ�����˾����Ȩ����Ϊ���й�˾���ľ�����ռ�������ܶ��13.67%��

����������ʾ���ɿ�������2017����ɶԴ���Ƽ�100%��Ȩ���չ�����������뵼�����ҵ���ͼ����Ҫ����̨�弰�������������ҵ������۴���Ƽ���Ϊ��һ���۽��ִ�Ĺ�������ҵ���ڴ�֮ǰ���ɿ���������ɶԴ���Ƽ���������(�Ϻ�)�²��ϿƼ�����˾100%��Ȩ���չ���

�ɿ��������ڵ��л�б�ʾ��Ŀǰ��˾����ˮƽ�Ѳ�����������Ƽ���֧�֣��ܹ������������������Ҳ��ֲ�Ʒ�Ѵ�����ҵǰ�ء�2025�����3��28�ճ����գ�����Ƽ��ľ��������270.56��Ԫ��

2026���������ɿ����ϵ�������ͷ��������������һ����ĩ����˾ʵ��Ӫ��8.73��Ԫ��ͬ������24.56%����Ӧ��ĸ������1.31��Ԫ��ͬ������9.57%���������2025��ͬ�ڹ�ĸ������100.1%�ĸ����٣������ֱ�ӻ�������λ�����䡣�������ٴ���Ż���ԭ��֮һ����һ��������Ĵ�����ˣ��ɿ����Ͻ���һ����Ͷ������ͬ��ֱ��95.58%��259.72��Ԫ��

֤ȯ֮���˽�������Ķ������Ų��������˷ɿ����ϵ�ҵ����ģ������������˾��δֹͣ���ŽŲ���2025�꣬�ɿ�������1.7��Ԫ����JNC��ʽ�������������ӹ�˾�ݶ���Һ������(����)����˾�ͽݶ����²��ϿƼ�(����)����˾100%��Ȩ���Դ˷ḻ��˾����С�ߴ��������Һ������ľ�������������˾��2025��6��6��ʵ�ֲ�������һ���ٽ��˷ɿ����ϵ�ҵ�����������⣬�ɿ����ϻ����ʲι��ӹ�˾���ݰ���¡��������˾�����־����ǰ����ϲ�ҵ��

���������������ֻ�

��Ͷ�������⣬�ɿ�����2025��ҵ�������Ͽ�Ҳ������ҵ�������������ҵ��ṹ����2025�꣬��Ļ��ʾ����ʵ��Ӫ��16.13��Ԫ��ͬ������17.33%��Ӫ��ռ��������50%������̻�����Ӫ��6.99��Ԫ��ͬ������13.71%���л��ϳɲ�������2.03��Ԫ��ͬ����2.9%��

Ȼ�����뵼�����ҵ��Ӫ��ȴͬ���»�2.05%��6.69��Ԫ��Ӫ��ռ�ȴ�2024���23.4%����20.73%���ɿ����Ͻ��ͳƣ�����˾���ô���Ƽ����ºϲ�����Ӫҵ������ٵ�Ӱ�죬�뵼�����ҵ��ʵ��Ӫҵ����ͬ������Լ12%����Ҫ������A1����оƬ���Ƚ���װ��������ʢ�����������˹�˾������ʪ���ӻ�ѧƷ��ҵ��������

2026��һ���ȣ��ɿ�������Ļ��ʾ���ϡ�����̻��������л��ϳɲ���Ӫҵ����ֱ�ͬ������32.71%��35.07%��22.47%���뵼�����Ӫҵ����ͬ�����½�0.18%����Ҫϵ��˾2025��һ���ȴ��ô���Ƽ���Ȩ��������βӰ�졣

֤ȯ֮��ע���2025�꣬�ɿ����ϸ�ҵ��IJ��������ʳ������ֻ�̬�ơ��뵼����ϼ�����̻����ϵIJ��������ʷֱ�ߴ�108%��116%������Ļ��ʾ���ϡ��л��ϳɲ��ϵIJ���������ȴ�ֱ����28%��36%��

�ɿ����ϱ�ʾ����˾���ݲ�ͬ������������̬�����������á��걨�еIJ����������ǰ��ղ�Ʒ�����л�����ģ����ǵ�һ���ߵĶ������ݣ���˲�ͬ���֮����ڲ��������������������������Һ�����ϵIJ��ܲ������ڽϳ���Ŀǰ��δ�ﵽ������ӽ�������״̬����˲������������ƫ�ͣ�������̻������еĹ���Ϳ�ϡ��������μ�Ϳ�ϼ�����ĤͿ�ϵ������ڲ����ͷŽΣ����������ʽϸߡ�

ֵ��һ����ǣ��ɿ�����Ӫ�ո�������Ӧ���˿��߸ߵ����⡣2025��ĩ���ɿ�����Ӧ���˿��10.26��Ԫ��ͬ������12.08%�����ٸ���Ӫ�����١�������2026��һ����ĩ��Ӧ���˿�ͬ������15.27%��10.47��Ԫ�����ģ��ȫ��ϳ�ͬ��Ӫ�գ���ζ�Ź�˾����Ӫ����“����”��ʽ���ڡ����ͬʱ�����ѹ��Ҳͬ���ԣ���˾һ����ĩ�Ĵ����ģ�ߴ�7��Ԫ��ռ��ͬ��Ӫ�յ�80%��(������֤ȯ֮�ǣ�����|½����)

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP