春江水暖鸭先知。2025年末以来,基础化工板块在顺周期复苏与产能出清的双重驱动下迎来强势反弹,钛白粉、MDI、维生素等大宗化工品价格轮番上涨,市场目光重新聚焦于这一传统周期性行业。然而,在化工产业链条的深处,一条更为隐秘且高附加值的传导路径正在形成:基础化工原料价格上涨的压力,正通过一道特殊的"转换阀"向医药领域传导——这道阀门,便是特色原料药(API)。

特色原料药绝非普通化工品。它是基础化工与医药制造之间的"最后一公里",是身着GMP(药品生产质量管理规范)外衣的精细化工产品。在化工板块估值修复与医药需求刚性增长的历史交汇点,特色原料药板块正展现出独特的"跨界"投资价值。

产业链的"转换阀"

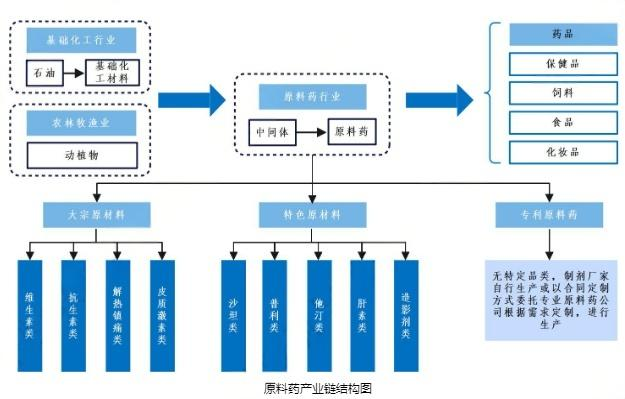

化工产业链的下游延伸通常存在明显的"价值断层"。基础化工品如甲醇、乙烯、醋酸等,同质化严重,价格波动剧烈,企业盈利随周期大幅摆动;而终端医药制剂则享有专利壁垒与品牌溢价,毛利率动辄70%以上。特色原料药恰好处在这两极之间的"转换层"——它以化工合成或生物发酵为技术基底,却必须跨越医药行业的严苛准入门槛。

这一"入口"属性首先体现在技术壁垒的质变。以碘造影剂为例,其上游关键中间体碘化物不仅受国际碘矿价格波动影响,更涉及复杂的纯化工艺与晶型控制。司太立作为国内碘造影剂原料药龙头,其产业链布局清晰展现了"入口"价值:公司向上游延伸至碘回收与粗碘贸易,向下游则通过收购海神制药切入制剂领域。

2024年以来,国际碘价因智利、日本等主要产区供应扰动持续上行,司太立凭借垂直一体化布局,成功将成本压力传导至下游,同时通过工艺优化维持毛利率稳定。这种对上游资源的掌控与对下游制剂的渗透,正是特色原料药企业区别于普通化工企业的核心标志——它们不是简单的"加工者",而是产业链价值的"转换者"。

更深层的壁垒在于监管准入。特色原料药需获得各国药品监管机构的DMF(药物主文件)或CEP(欧洲药典适用性证书)认证,生产设施须符合GMP标准,这与化工品的ISO体系存在本质差异。

美诺华在沙坦类原料药领域的深耕颇具代表性:公司从基础化工中间体起始,通过连续流反应技术提升工艺安全性与收率,最终建立起涵盖欧盟、美国、中国多重认证的API供应体系。这种"认证护城河"使得特色原料药在化工涨价潮中拥有比普通化工品更强的议价能力——当上游成本上升时,具备合规产能的企业能够筛选客户、优化订单结构,而非被动接受价格挤压。

当前化工板块的上涨逻辑主要围绕"产能出清+需求复苏"展开,这一趋势如何向医药领域传导?特色原料药的"入口"价值在此体现为独特的双向传导机制。

一方面,基础化工原料价格上涨确实构成成本压力。以甾体激素类药物为例,其上游起始物料为植物甾醇或薯蓣皂素,属于植物提取与化工合成交叉领域。仙琚制药作为国内甾体激素特色原料药及制剂龙头,近年来持续向上游延伸。公司依托黄姜资源布局皂素产业链,通过生物发酵与化学合成双技术路线,有效对冲了植物原料价格波动。2025年,随着化工辅料及能源成本上行,仙琚通过工艺改进与规模效应消化部分压力,同时借助制剂一体化战略(如麻醉肌松、呼吸科制剂)将成本向下游终端转移。这种"原料药为基、制剂为翼"的模式,使得公司既受益于化工板块的供应链优势,又享有医药板块的消费属性。

另一方面,特色原料药企业在产业链中拥有比普通化工更强的定价话语权。这与药品供应链的特殊性密切相关:药品变更供应商需重新进行工艺验证与稳定性考察,周期长达数月甚至数年,因此下游制剂厂商对合格API供应商存在强路径依赖。

普洛药业的案例极具说服力。公司从传统大宗原料药(如头孢类、青霉素类)起家,近年通过"原料药+CDMO"双轮驱动转型,在兽药API、抗病毒API等特色领域建立优势。当化工基础原料价格上涨时,普洛凭借与全球大型药企的长期合作协议(MSA),通过价格回顾机制与成本共担条款,平稳实现价格传导。更关键的是,公司利用自身化工合成优势(如横店本部的化工园区配套),发展中间体-原料药-制剂的垂直一体化,将"入口"价值转化为"关口"价值——即掌控关键中间体供给,反向增强对产业链的掌控力。

周期属性与成长属性的共生

市场对特色原料药企业的估值长期以来存在认知偏差:或将其视为化工股给予低估值,或将其视为医药股要求过高增速。但随着化工涨价潮向医药领域渗透,特色原料药的"双重属性"正转化为估值优势。东吴证券近期研报认为整体生物医疗板块的创新药研发热情激增,工业端需求复苏将率先体现于早期研发供应商。

新华制药过去的发展道路反映了原料药的受益途径。公司是全球重要的解热镇痛类原料药生产基地,布洛芬、安乃近等大宗品种产能庞大,天然具有强周期属性。然而,近年来公司通过"大制剂战略"转型,依托原料药的规模优势与成本优势,向下游制剂(如缓控释制剂、复方制剂)延伸,同时布局抗血栓、降糖类特色原料药。在化工板块上行周期中,新华的原料药业务提供现金流与成本优势;在医药政策温和期,其制剂业务贡献成长性。这种"以化养医"的商业模式,使得公司在化工涨价潮中既能分享上游成本推动的收益,又能通过制剂业务平滑周期波动。

更具成长性的案例来自奥翔药业。公司聚焦肝病、呼吸系统、神经系统等特色原料药,避开大宗API的红海竞争,单品种毛利率长期维持在50%以上。奥翔的"入口"价值体现在其对复杂合成工艺的掌控——如恩替卡韦、双环醇等品种涉及多步手性合成与催化加氢,技术壁垒极高。当上游化工溶剂、贵金属催化剂价格上涨时,奥翔通过工艺优化(如酶催化替代化学催化)与供应商长单锁价,展现出强于普通化工企业的成本管控能力;同时,其特色API的稀缺性又赋予其对下游的定价权。这种"进可攻退可守"的特性,正是特色原料药作为"医药入口"的核心投资价值。

特色原料药是化工产业链中最特殊的环节:它诞生于化工园区,却服务于医药终端;它承受着上游大宗品的周期波动,却享受着下游药品的需求刚性;它以吨位计的产能规模,却创造出克级精度的价值。在化工涨价潮涌动的当下,这一"医药入口"的战略价值或正被重新发现。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP