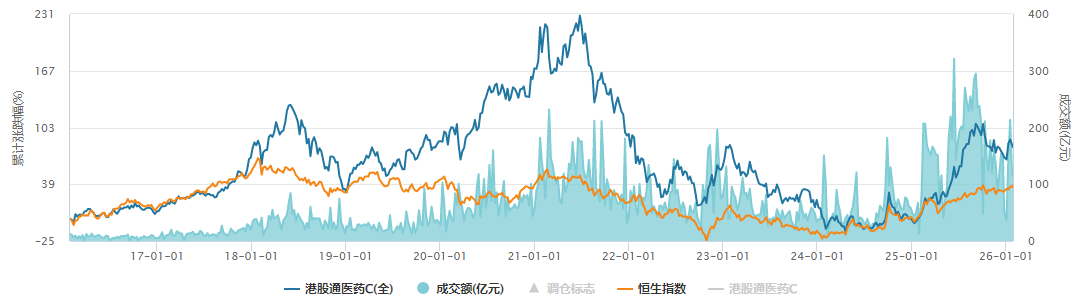

去年五月,三生制药与辉瑞创纪录的BD协议,如同一道惊雷,正式拉开了创新药行情的序幕。市场情绪随之点燃,资金蜂拥而至,板块短期内经历爆发式上涨。然而,随后的深度回调又让热潮迅速冷却,仿佛一切重归沉寂。

但这场波澜或许并非故事的终点,一次标志性的突破与紧随其后的市场涤荡,往往正是长期产业趋势形成的前奏。创新药的大时代,可能仍在曲折中酝酿其新的篇章。

2026年是业绩兑现元年

如果去年那轮行情更多是由情绪与预期驱动,那么2026年很可能成为一个关键的分水岭:创新药公司的业绩兑现元年。其核心驱动力,正来自两大浪潮的叠加。

一方面,是首笔实质性收入的集中兑现。回顾2020年起掀起的出海浪潮,按照新药研发与审批的一般周期推算,2025至2026年正是首批明星产品在海外提交上市申请(BLA/NDA)的关键窗口期。每一次关键的临床数据读出、每一次监管申请的提交,都可能触发一笔可观的里程碑付款。这笔款项并非遥远的“画饼”,而是将直接计入公司当期损益的真金白银。以您所举的例子为代表,一批企业的财务表现将从2026年起,因这些里程碑事件而获得阶梯式的、可验证的强劲支撑。这标志着行业逻辑从“研发投入故事”开始转向“研发成果变现”。

另一方面,BD交易的浪潮并未停歇,反而在深化。中国创新药企展现出的“高性价比”研发能力,已成为全球医药产业链中难以替代的一环。跨国药企(MNC)面临的专利到期压力与后续管线补充的迫切需求,构成了持续的外部合作动力。因此,即使市场情绪有所起伏,产业层面的BD与并购活动预计仍将保持活跃。新的交易不仅带来首付款,更在不断为未来几年储备下一批里程碑付款的源头,形成可持续的业绩增长梯队。

当这两股力量交汇,其效应将直观地体现在财务报表上。行业的收入结构与成长性能见度将发生质变,从依赖单一产品销售或融资输血的模式,转型为拥有多元化、国际化收入来源的健康业态。尤为值得关注的是,这种业绩增长是在当前板块估值处于历史较低分位的背景下展开的。

以港股通医疗指数为例,其估值仅处于近五年低位区间,这尚未充分定价即将到来的业绩释放周期。相较于其他同样具备高景气预期但估值已处高位的赛道,创新药板块呈现出显著的“高增长潜力与低估值”的错配特征。

因此,2026年可能开启的,是一个以扎实的里程碑收入为起点,以持续的外部合作为加速器的业绩驱动新阶段。创新药行业的投资逻辑,正在从仰望“管道价值”的星空,转向触摸“现金流兑现”的地平线。

2026年继续关注核心品种

如果说业绩兑现是2026年创新药板块的“基本面之锚”,那么在年初JPM大会上大放异彩的核心品种,则清晰地指明了未来价值释放的“核心航线”。这些备受跨国药企重金押注、临床进展迅猛的资产,不仅是企业成长的引擎,更是观测行业趋势的窗口。

核心品种的价值,首先体现在其定义市场格局的潜力上。

以PD-1/VEGF双抗赛道为例,它已从单纯的“技术竞赛”演变为“商业生态”的构建。三生制药与辉瑞合作的SSGJ-707,计划在2026年启动针对非小细胞肺癌、结直肠癌等适应症的五项全球三期临床,其中包含与ADC药物的联用试验,这标志着该产品已进入大规模价值验证和商业布局的关键阶段。

无独有偶,荣昌生物将其同类双抗RC148以6.5亿美元首付款外加最高49.5亿美元里程碑付款授权给艾伯维,这不仅是一笔巨额交易,更是国际巨头对中国原研下一代免疫治疗基石药物的充分肯定。这些“大单品”正通过与国际大药厂的深度绑定,快速融入全球研发体系,其成功的临床推进和未来的销售分成,将为企业带来持续且可观的现金流。

其次,核心品种的竞争力根植于难以撼动的临床数据。

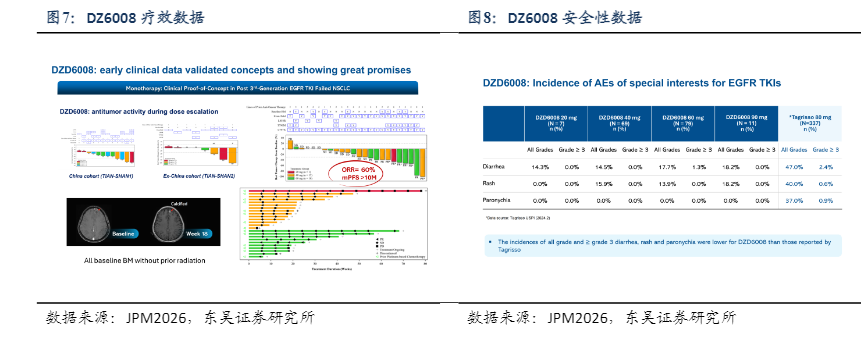

迪哲医药公布的四代EGFR TKI,在治疗三代TKI治疗失败的肺癌患者中,取得了客观缓解率(ORR)达60% 的优异数据,这为解决棘手的临床耐药问题提供了强有力的新方案,展现了全球竞争力。

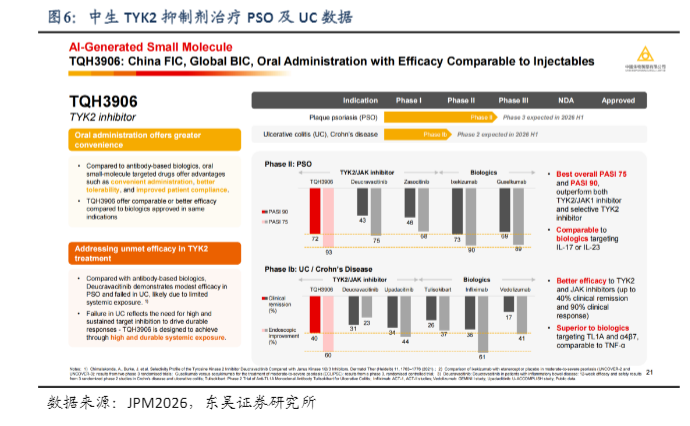

中国生物制药披露的TYK2抑制剂在溃疡性结肠炎领域的亮眼数据,同样使其在自身免疫疾病这个巨大市场中占据了有利位置。这些具有“同类最优”潜力的产品,是公司未来进行海外授权或自主商业化的核心筹码。

因此,关注2026年的创新药投资,实质上是聚焦于那些已挺进全球三期临床或取得关键验证数据的“核心资产”。它们的故事已从管线想象步入商业化兑现的前夜,其每一步临床进展、监管审批和商业合作,都可能直接触发价值重估。当行业从普涨进入分化阶段,这些承载着最高预期、并有清晰路径实现全球价值的核心品种,无疑将是贯穿全年的焦点所在。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP