证券之星 赵子祥

10月30日,西安银行(600928.SH)发布了2024年三季报。公司前三季度整体业绩良好,单季度同比增幅也均为正值,美中不足的是该行今年前三季度实现利息净收入同比减少,且前三季度的净利润增长主要依赖公允价值变动拉动,并非源于直接经营效益的提升。

证券之星注意到,除了业绩存在一定程度瑕疵,西安银行的资产质量状况也欠佳,不良率高达1.64%,较年初显著增加,拨备覆盖率则创了多年来的新低,同时三项资本充足率指标则同步下滑。

业绩“含金量”不足

三季报显示,前三季度,西安银行实现营业收入55.29亿元,增幅9.69%。归母净利润为19.27亿元,增幅1.14%。

第三季度,上述三项指标分别为19.07亿元、5.90亿元、5.90亿元,同比分别增长17.98%、3.07%、3.62%,同时西安银行资产规模持续扩大,总额为4497.44亿元,较上年末增加175.43亿元,增幅4.06%。

表面上来看,西安银行各项指标表现良好,但分析营收构成就可以发现,该行上半年业绩的“含金量”稍显不足。

收入构成中,西安银行今年前三季度实现利息净收入39.04亿元,同比减少1.21亿元;实现手续费及佣金(中间业务)净收入2.76亿元,同比增加0.66亿元。

证券之星注意到,该行净利润增长主要依赖公允价值变动拉动,该行今年前三季度实现公允价值变动收益5.12亿元,同比增加4.71亿元,增幅高达1173.03%。

众所周知,银行的公允价值变动收益虽然能够增加账面上的利润,但它并不意味着银行拥有实际的、可用于支付债务或其他经营活动的现金,它主要反映的是资产或负债的市场价值波动,而不是实际的现金流入或支出。因此往往被称为“纸面财富”。

这也意味着,西安银行的经营效益依然面临一定压力,未来能否依赖公允价值变动收益来支撑其业绩增长,仍存在较大不确定性。

关注类贷款突破110亿

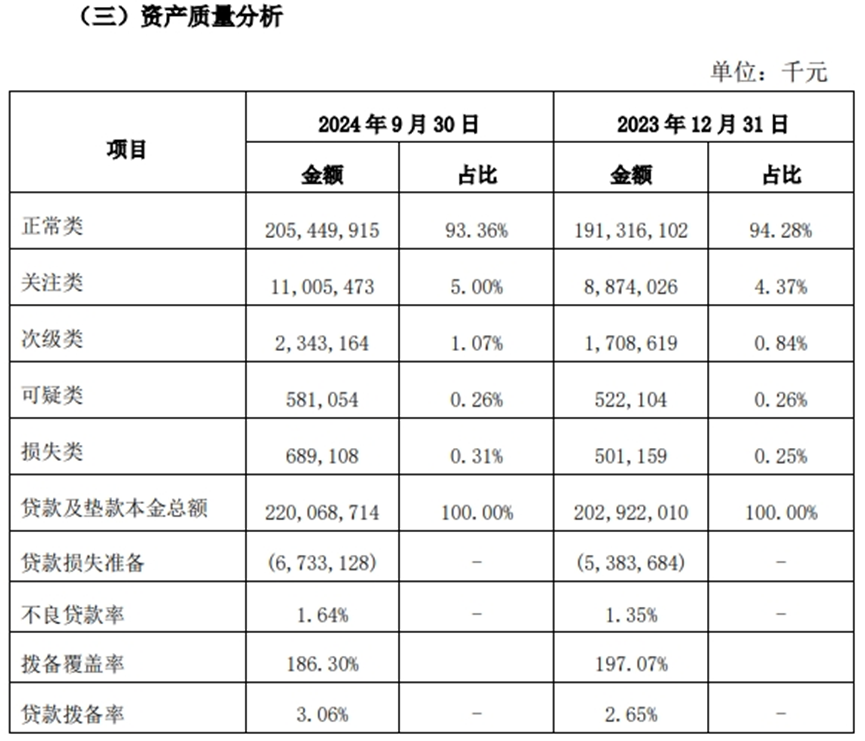

业绩之外,西安银行的资产质量表现也不乐观。截至三季度末,该行不良贷款余额为36.13亿元,较去年末的27.32亿元增加8.81亿元,增幅为32.27%;不良贷款率为1.64%,较去年末的1.35%增加0.29个百分点。

在不良贷款率上升的同时,西安银行关注类贷款规模也出现大幅增长。截至今年9月末,该行关注类贷款余额为110.05亿元,较去年末的88.74亿元增加21.31亿元,增幅为24.02%。

此外,西安银行次级类、可疑类、损失类贷款金额较年初也均有所提升,尤其是次级类贷款金额占比也突破了1%。

证券之星注意到,在资产质量下滑的同时,被誉为风险缓冲垫的拨备覆盖率上,西安银行的表现也同样令人担忧。

截至三季度末,该行的拨备覆盖率为186.30%,较年初的197.07%明显下滑。事实上,西安银行目前的拨备覆盖率已经降至上市后新低。

就三季报数据而言,2019-2024前三季度,西安银行的拨备率分别为255.41%、271.42%、224.37%、222.51%、223.42%和186.30%。

数据显示,在A股41家上市银行中,西安银行的拨备覆盖率仅排在35位,不良率从低到高排列则位列39位。

与此同时,西安银行的几项资本充足率指标也遭遇下滑,其中核心一级资本充足率、一级资本充足率、资本充足率分别为9.98%、9.98%、12.26%,较去年末分别下降0.75个百分点、0.75个百分点、0.88个百分点。(本文首发证券之星,作者|赵子祥)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP