自去年营收、净利润创下历史新高后,光伏背板龙头中来股份(300393.SZ)今年未能顶住行业压力,上半年营收、净利润大幅下滑。其中归母净利润直降229.37%,同比由盈转亏,也是上市以来中报首次出现亏损。这当中,费用支出的增长及减值损失挤压了利润空间。

证券之星注意到,今年上半年,中来股份收入占比前三的光伏应用系统、组件、背板的营收规模缩水近半。此外,其组件与电池产品更是亏本卖。在严峻的市场形势下,中来股份的光伏布局屡次受挫。最近,预估达252亿元的重大合同因光伏市场环境的变化,协议中的户用分布式EPC业务被暂缓。

营收、净利双降

资料显示,中来股份主营业务涉及主材产业链的电池片、组件、电站以及辅材产业链的组件环节部分辅材,处于整个光伏产业链的中下游。中来股份被业内称为光伏行业背板龙头,其背板出货量连续3年位居全球第一。截至今年上半年,中来股份背板产品累计发货约280GW。

根据中国光伏行业协会统计数据,2024年上半年,多晶硅、硅片价格下滑超40%,电池片、组件价格下滑超15%;产值方面,国内光伏制造端(不含逆变器)产值约5386亿元,同比下降36.5%;出口额方面,我国光伏产品出口总额(硅片、电池片、组件)约186.7亿美元,同比下降35.4%。

在此环境下,光伏产业链竞争态势愈加严峻,产业链主要产品价格持续下行,加之海外贸易摩擦加剧,光伏企业经营压力凸显。

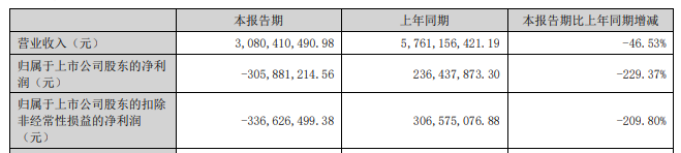

面对复杂多变的市场环境,中来股份上半年营收、归母净利润一改去年双位数增长态势,双双大幅下滑。根据半年报,中来股份上半年实现营业收入30.8亿元,同比下降46.53%,主要系报告期内光伏产业链价格下行及销售规模有所减少所致。

利润方面,中来股份同比盈转亏,半年报首次出现亏损。上半年实现归母净利润-3.06亿元,同比下滑229.37%;对应扣非后净利润-3.37亿元,同比下滑209.8%。

事实上,在光伏行业大环境影响下,中来股份一季度就已颓势尽显。今年一季度,中来股份实现营业收入12.88亿元,同比下滑52.43%;对应归母净利润-1.72亿元,较上年同期的1.03亿元下降了268.11%。

证券之星注意到,营收缩水的同时,中来股份的费用支出却在扩大。上半年,其销售、管理及财务费用分别为9875.86万元、1.9亿元、1916.95万元,分别同比增长45.51%、4.35%、1225.82%。其中销售费用的支出大幅领先,主要系行业竞争加剧,公司加大销售开发力度,相关人员薪酬增加,另外广告展览有所增加所致。财务费用激增则主要系上年同期汇率波动导致汇兑收益增加所致。

此外,各项减值损失也“吞噬”了利润。上半年,资产减值损失同比增长783%至1.73亿元,主要系报告期计提存货跌价准备所致。同期的信用减值损失则同比增长161.69%至4263.68万元。

值得一提的是,上半年应收账款与存货合计48.63亿元,占流动资产的比重约66%,这也导致经营现金流承压。数据显示,中来股份上半年经营活动产生的现金流量净额为-6.21亿元,去年同期为-6.03亿元。

电池及组件亏本卖

半年报显示,中来股份三大主力收入均出现了不同程度的下滑。背板、组件、光伏应用系统三者的收入占比分别为18.46%、28.89%、37.85%。其中,背板实现收入5.68亿元,同比下滑55.03%;组件实现收入8.9亿元,同比下滑54.14%;光伏应用系统收入11.66亿元,同比下滑49.08%。

收入占比较小的电池与其他业务表现较好,分别实现营收2.11亿元、2.45亿元,同比增长110.07%、47.4%。

证券之星注意到,收入占比10%以上的产品中,除光伏应用系统的毛利率同比增长了1.62个百分点外,其余产品的毛利率均有下滑。其中背板毛利率同比下滑5.05个百分点至15.3%,组件毛利率同比下滑15.7个百分点至-6.09%。

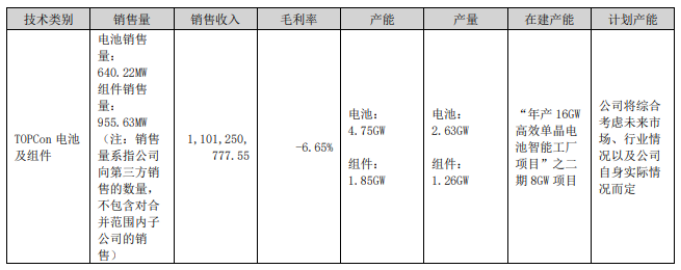

虽然没有直接说明电池产品的毛利率,但根据半年报,TOPCon电池及组件的毛利率为-6.65%。由此推算,电池业务虽然营收大涨,但产品却在亏本售卖。

证券之星了解到,光伏产业多环节产品价格跌破成本线,大环境影响下,中来股份的光伏布局也一路坎坷。根据半年报,其2019年可转债募投项目年产1.5GWN型单晶双面TOPCon电池项目今年上半年亏损1.03亿元,自2022年3月31日达到预定可使用状态以来,累计实现的效益为负值;N型双面高效电池配套2GW组件项目上半年则亏损4746.88万元,自2021年12月31日达到预定可使用状态以来实现效益3289.28万元。

此外,中来股份140亿元硅基项目也在4月突遭终止,公司原计划拟在山西省古交市投资年产20万吨工业硅及年产10万吨高纯多晶硅项目。终止原因系项目落地化工园区尚无切实可行方案,投资协议未能满足生效条件,同时光伏行业市场环境已经发生重大变化,硅基项目可行性发生了重大变更。

近日,其光伏重大合同的履行也起波澜。2021年4月30日,中来股份控股子公司苏州中来民生能源有限公司及其全资子公司中来智联能源工程有限公司(以下合称“子公司”)与上海源烨新能源有限公司(以下简称“上海源烨”)签署了《户用光伏发电项目EPC总承包协议》,计划首年合作建设户用光伏EPC工程规模至少1.2GW,第二至第五年的年平均新增建设容量不低于1.5GW,且合作满5年累计建设装机容量达7.2GW以上。按照3.5元/W计算,合同总金额预估为252亿元。

但受光伏行业市场大环境波动影响,8月15日经双方协商同意上海源烨暂缓总承包协议项下的户用分布式EPC业务。2024年1-7月,子公司向上海源烨交付231MW光伏电站,后续启动视市场情况另行商定。(本文首发证券之星,作者|陆雯燕)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP