6月9日,宁德时代低开3.26%,随后股价一路走低。

宁德时代今日辟谣了有关公司业绩的传闻。公司在互动平台称,套保业务以现货为基础,期货端的浮动损益有相应的现货予以对冲,对公司业绩影响较小。然而宁德时代股价为何依旧低开低走?新能源汽车的龙头股大跌是否会引起赛道股行情的结束?本文将进一步分析以上问题。

宁德时代二季度盈利正修复,车企导入更多供应商是大势所趋

近日,宁德时代受到三方面的市场传闻和担忧影响:

(1)二季度业绩因期货确认亏损低于预期;

(2)特斯拉第三季度提价;

(3)比亚迪确认向特斯拉供货会影响到宁德时代的地位。

小编认为可以从三方面进行分析:

关于期货传闻:此前一季报告中提到,其他综合收益(OCI)属于有效套期收益,在过去和将来都不会影响净利润。国内会计准则翻译原因仍以俗例中所称的“利润表”实际表示为“综合收益表”,而最后一项反映经营成果为综合收益总额而非净利润,正如一季报已反映其他综合收益-15.6亿元,不存在所谓“挂在资产负债表确认后影响净利润”的说法。

关于业绩不及预期:宁德时代6月排产24.1 GWh,环比增长18.7%,二季度约65 GWh,考虑到邦普贡献,二季度确认收入约500亿元以上,二季度确认制造成本仍有所上升,虽然大部分客户已形成上游联动定价机制,但7月后“大客户”调价,预计二季度将实现净利率9%左右,保守对应净利润40-50亿元,三季度恢复更加充分。

关于竞争格局:汽车厂商引入更多的供应商是大势所趋,对宁德时代来说,这既是机遇,也是挑战。特斯拉向比亚迪提供丰富的磷酸铁锂供应也是情理之中的事情,因为磷酸铁锂在特斯拉的全球市场份额已经超过了50%,宁德时代和比亚迪的市场份额将会迅速扩大,中国企业将会受益于2025年后的第二轮动力电池重组,宁德时代将进入欧洲的核心交付期,2022年预计出口60 GWh、2023年150 GWh,大众 MEB+ PPE有望和 LG并驾齐驱,2025年前全球市场份额快速增长。

比亚迪虽然得到了更多 OEM的认可,产品力也得到了认可,但主要还是 B端的角色,份额的不确定性很大,比如特斯拉(关注4680的引入)、福特美国(SK还没有上市)、欧洲(FCA合并后的变数大增)、丰田(相对于松下和宁德时代来说,处于低端的地位)。

宁德时代PPB产能、锂云母自给量、 CTP3.0、M3P磷酸铁锂M3P、 EVOGO的长期优势不言而喻,长期来看,不只是产品上的竞争,更是体系上的竞争优势,随着2022年各项布局落地,公司潜在利润体量和壁垒将全面跃升,关注中报和全年的业绩和全球市占率兑现结果。

新能源汽车赛道股价值有望继续修复

新能源汽车产业链度过了“U”字型底部,进入了一个“V”型月度改善周期.从6月1日起,上海宣布取消企业复工复产“白名单”,产业链生产将会有很大改善,而特斯拉也基本恢复了正常生产,甚至在增加国内交付量的同时,还出口了近9000辆汽车,这是一个信号。据此东方证券认为,四季度、五月份的 U型低谷已经过去,行业整体将进入持续改善阶段,不排除出现 V型快速反转周期(补偿消费)。

油车置换市场存量巨大,政策刺激打开新能源需求空间!前期市场对新能源汽车需求和渗透率的判断是基于新能源汽车年新增销量,忽略了实际需求和销量的差异(真实需求=新增销量+二手车交易量),而我国21年二手车交易量达1758万辆,接近新车销量的70%,未来将成为不可忽视的市场(存量替换)。近期,广东,上海,浙江都出台了新能源车置换补贴政策,刺激对象与新车消费者并不完全一致,有望打开新能源车存量替换巨大空间。

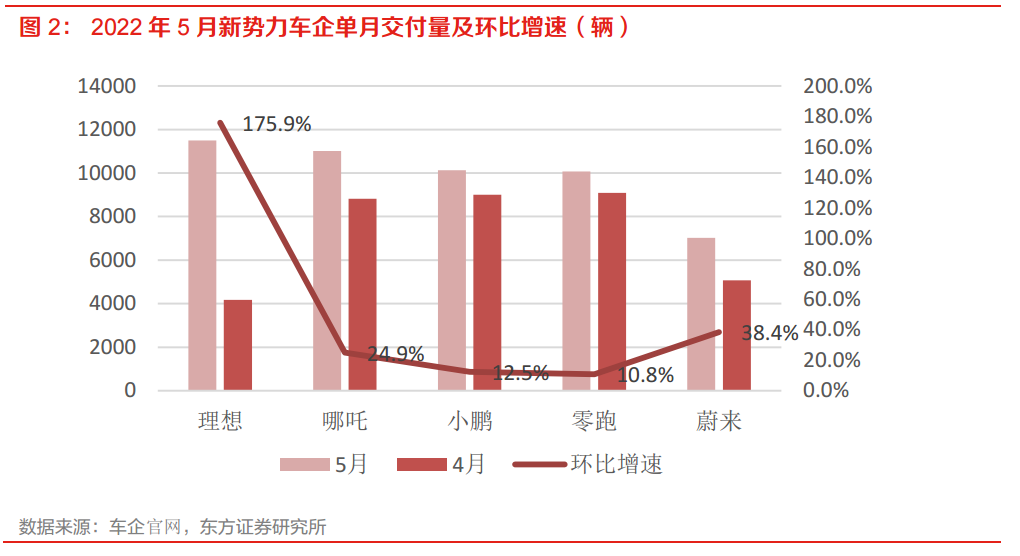

中国新能源汽车发展迅速:根据近期的调研,今年4月将是汽车新势力交付量的新低,5月至6月交付量将比4月大幅增加。我们预计,蔚来,小鹏,理想等新势力将在7月至8月达到此前的月交付高峰,并且随着整个汽车供应链的产能释放,这些新势力将突破历史新高。因此,预计蔚来汽车、小鹏汽车和理想汽车在2022年的交付量将同比增长59%,78%,78%,均高于中国新能源汽车销售增速。

综上,电池环节东方证券建议关注宁德时代、鹏辉能源;中游材料建议关注当升科技、容百科技、华友钴业、恩捷股份。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP