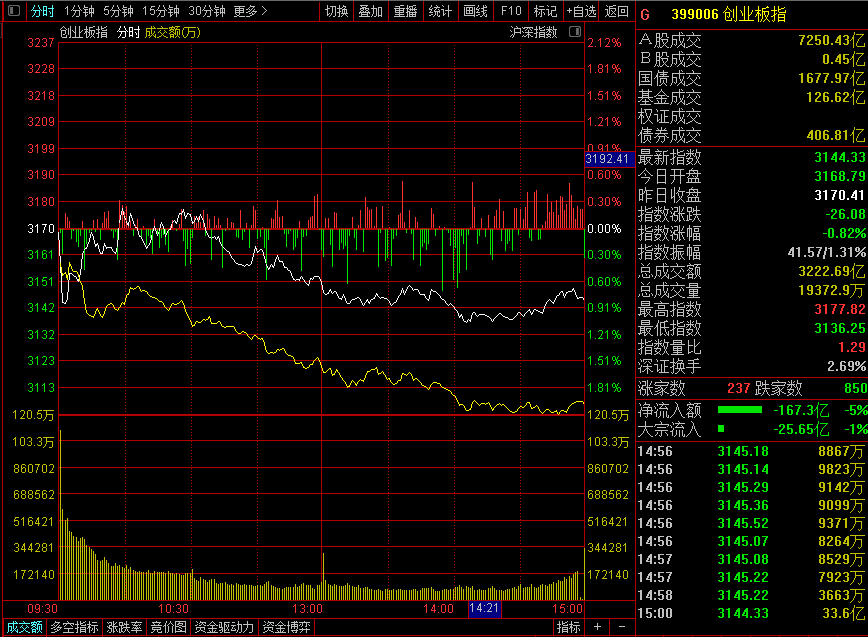

1月18日,午后指数维持分化,创业板指一度跌超1%。盘面上,银行板块午后震荡走强,兰州银行涨停,宁波银行、兴业银行、成都银行等跟涨。航空板块午后异动拉升,吉祥航空、中国国航、中国东航涨幅居前。午后市场跌停个股明显增多,九安医疗等多只高位股午后跌停,截止收盘两市跌超9%的个股超百家。此外午后多只涨停个股炸板,两市炸板率一度超过50%。

截止收盘,沪指涨0.8%,深成指涨0.19%,创业板指跌0.82%。北向资金今日全天净流入23.35亿元,其中沪股通净流入42.95亿,深股通净流出19.6亿。

就后市而言,开源证券认为,市场对经济预期过度悲观,房地产对经济拖累并没有那么大,随着能耗双控缓解、收缩性政策纠偏,经济低点在2021年9-10月已经出现,当前中国经济已经进入回升通道。从2021年四季度GDP两年同比5.2%看,2022年GDP目标设定在5.5%左右更为合理。

本次降息幅度为10bp,已经体现了足够的稳增长意图。同时,预期1月20日LPR大概率下调,1年LPR可能下调10bp,5年LPR可能下调5bp,进一步释放明确的稳增长信号。

对于股票市场,在经历年初的大幅回调之后,风险已经显著释放,开源证券认为经济基本面的预期差将为股市提供上行动力,全面看好股票市场。

中金公司表示,稳增长风格可能持续,制造成长静待转机。1)政策边际变化或发力潜在有支持的领域,包括基建、地产稳需求相关产业链(建筑、建材、家电、家居、地产等)、潜在可能的消费支持领域、券商等。

2) 今年已经有所调整、估值已经不高、中长期前景依然明朗的中下游消费,自下而上择股,包括家电、轻工家居、汽车及零部件、互联网与传媒、农林牧渔、食品饮料、医药、航空酒店等。

3) 去年涨幅大的制造成长板块短期股价可能受抑,包括新能源汽车、新能源及科技硬件半导体等,潜在转机看市场风格的再次变化,潜在时间点可能在一季度末、二季度初。前述三个方向可能略有所重叠,其中第一个方向更偏阶段性、更需要关注政策节奏。

华安证券指出,四条主线把握躁动行情,成长仍是躁动行情的中期优配主线。主线一、短期成长风格担忧情绪上升,根据成长行情节奏看,本次良性调整后成长还将迎来一轮估值驱动的主升浪行情,流动性将为其提供核心支撑,待本次良性调整后优配机会更明显,中期继续关注“双碳”方向的风光氢储、绿电、新能源,景气反转的半导体中上游、国防军工,以及扩散到计算机等。

主线二、逆周期政策加力下的稳增长,关注电力运营、电站建设、输配电以及基建地产上下游如建筑建材等,这在过渡行情下性价比更高。

主线三、券商板块,作为春季躁动行情的风向标,伴随躁动行情而上涨;主线四、消费跟涨,主要沿涨价链条布局机会。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP