作者:马麓

美东时间2月4日,Alphabet(谷歌母公司)发布2025财年第四季度(截至12月底)及全年业绩报告,营收、每股收益(EPS)等核心财务指标均大幅超出市场分析师预期。

但在亮眼业绩背后,公司披露的2026年资本支出指引却让华尔街陷入集体震动,谷歌预计2026年资本支出将达1750-1850亿美元,这一数字几乎是2025年全年的两倍。

财报发布后,Alphabet的股价上演了教科书级别的“过山车”走势。盘后股价先直线跳水,一度大跌7.5%,几分钟内市值蒸发约3500亿美元;随后,随着投资者深入解读公司云计算业务的利润率表现与AI相关订单规模,股价又开始反弹,涨幅一度超4%。

短短数分钟内,Alphabet总市值的震荡幅度高达约8000亿美元。这场极端的市场反应,既印证了投资者对谷歌现阶段盈利能力的认可,更直白暴露了华尔街对全球AI产业旷日持久、耗资巨大的技术竞赛所暗藏的焦虑。

01 业绩爆表:云计算迈入盈利“收割期”

要理解谷歌股价为何能在短期跳水后迅速反弹,核心在于其本季度展现出的强劲商业变现能力,而这一能力的核心支撑,正是云计算与AI技术的深度融合。

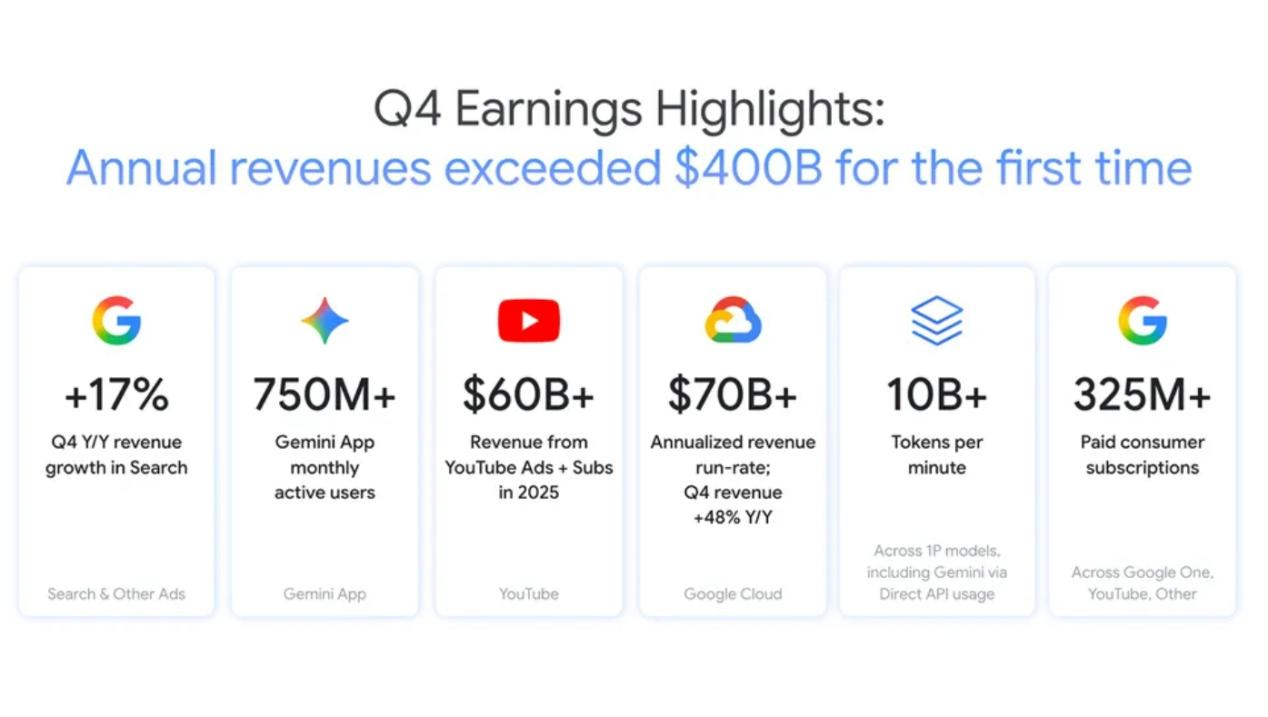

从财务全局看,Alphabet在2025年完成了质的飞跃。全年总营收达到4028亿美元,同比增长18%,在利润端,第四季度EPS(每股收益)录得2.82美元,同比增长达31%。

其中,谷歌云(Google Cloud)的表现尤为亮眼,已正式成为拉动公司利润增长的核心引擎。本季度,云业务营收达177亿美元,同比增速进一步提升至48%;更值得关注的是盈利质量的质变,其营业利润率从去年同期的17.5%大幅攀升至30.1%。

在云计算行业,30%的利润率是一道重要的行业分水岭,这意味着谷歌云已彻底告别“烧钱抢市场”的阶段,凭借AI大模型的规模效应与技术优势,迈入高利润的回报期。同时,谷歌云的积压订单(Backlog)规模同比翻倍,达到2400亿美元,庞大的订单储备为未来营收的持续增长提供了极强的确定性。

在产品端,AI的渗透率正在转化为恐怖的数据。目前,Gemini App的月活跃用户(MAU)已突破7.5亿,而面向企业的Gemini Enterprise在推出仅四个月内,便售出了超过800万个付费席位。

图源:谷歌官网

这也标志着这家科技巨头已成功从传统的广告驱动型企业,转型为具备高技术壁垒的算力与AI服务提供商。

此外,其在产业生态中的卡位优势也在本次财报中得到了充分印证。作为Apple下一代基础模型的首选云服务供应商,谷歌实际上成为了iOS生态AI化转型的核心技术支撑方。

Alphabet及谷歌CEO Sundar Pichai(桑达尔·皮查伊)在电话会议上亲自证实了这一深度绑定:“我很高兴宣布,我们正与Apple合作,作为其首选云端供应商,并利用Gemini技术开发下一代Apple基础模型。”

这一表态意味着,新款iPhone所搭载的核心AI功能,其背后的模型推理与算力支撑将由谷歌云提供,让谷歌得以直接从苹果的生态升级中持续获利。这种通过AI模型授权与算力租赁实现的盈利模式,相比传统广告业务,具有更高的用户黏性和更强的行业防御性。

也正是这些实打实的现金流预期,让投资者在最初对资本支出的恐慌过后,重新认可了谷歌在AI时代的生态地位。

02 1800亿支出加码算力底座

财报中另一个值得关注的点是,Alphabet披露的2026年资本支出预估高达1750-1850亿美元,这一超大规模的投入计划,直接引发了盘后股价的大跌。

投资者显然有些恐慌,没人知道谷歌这笔千亿级的资本投入,究竟是为了构建更高的行业护城河,还是会陷入持续烧钱的无底洞。

面对华尔街的集体质疑,Sundar Pichai在电话会议上直言不讳地表示:“事实上,算力瓶颈才是最让我们夜不能寐的事情(keeps us up at night)。”

在他看来,在AI浪潮的巅峰期,“投资不足的风险远大于投资过度的风险”。这笔钱不是在填补“无底洞”,而是在应对已经满溢出来的客户需求。他透露,尽管谷歌已经在拼命扩张产能,但目前仍处于严重的“供应受限”状态。

而这一判断,也正是谷歌“先备货、再防御”战时思维的核心逻辑,也解释了为何谷歌宁可承受股价剧震,也要执意推出翻倍的资本支出计划。

要更透彻理解这一激进策略,不妨对比其老对手微软的布局。两者虽同样在大幅加码资本投入,算力布局的核心思路却截然不同。微软当下的行业护城河,更多建立在Azure云平台与Office办公生态的深度捆绑之上,其高额资本支出更多是作为 OpenAI 的核心算力支持,聚焦于应用层的落地与商业化,以此实现利润回报。

相比之下,谷歌走的是一条更为极端的“垂直整合”路线。其的核心底气在于其自研的TPU(张量处理单元)。这种“自己造芯、自己打仗”的能力,让谷歌在1800亿美元的“豪赌”中,实际上比高度依赖外部芯片供应的对手拥有更高的投入产出比和议价权。

据CFO Anat Ashkenazi(阿纳特·阿什克纳齐)指出:“在这笔近1800亿美元的支出中,约60%锁定在算力芯片等核心服务器上,40%用于数据中心和电力设施等长效资产。”她强调谷歌并非在盲目砸钱,目前的投入已经通过云业务30.1%的利润率得到了初步兑现。

谷歌的逻辑是,在AI的重资产博弈阶段,谁掌握了电力和算力的绝对冗余,谁就掌握了下一个十年的定价权。这种牺牲短期财务美感来换取长期垄断地位的决策,也是使得Alphabet 市值在下跌后又回升的关键所在。

03 谷歌的底气与挑战

面对资本市场对千亿资本支出的担忧,Sundar Pichai在财报电话会议中给出了明确回应:谷歌正通过核心业务的AI化重塑与创新业务的商业化突破,来印证这笔巨额投入的合理性,而公司现阶段的业务表现,也为这份底气提供了支撑。

谷歌核心搜索业务的AI化革命,彻底打破了“AI聊天机器人将终结谷歌搜索”的预言。本季度财报数据显示,谷歌为搜索业务推出的“AI Mode”智能搜索功能,并未蚕食传统搜索的流量,反而通过更智能的交互方式提升了用户体验,带来了更高质量的用户互动。

数据显示,用户在AI模式下的搜索查询长度是传统搜索的3倍,这意味着用户的搜索行为已从简单的关键词查找,升级为复杂的对谈式信息研究。这种用户行为的转变,为谷歌带来了两大核心商业机会:一是基于用户深度需求的精准广告匹配,大幅提升了广告投放的转化率;二是更高的流量变现效率,让搜索业务的商业价值进一步提升。

本季度谷歌搜索业务实现17%的营收增长,这一数据足以证明,AI技术并非谷歌核心业务的颠覆者,而是“升级者”,这也让这家公司的“老本行”变得更具盈利能力。

此外,自动驾驶业务Waymo也迎来了商业化的关键转折点,从长期投入的研发业务转变为公司新的增长极。此前,Waymo因持续的研发投入被市场贴上“碎钞机”的标签,而本季度其交出的成绩单却让市场眼前一亮。

目前Waymo已在迈阿密启动第六个商业化运营市场,每周提供的付费自动驾驶乘车服务已突破40万次,商业化规模持续扩大。

更值得关注的是,AI技术不仅赋能了Waymo的业务发展,更提升了谷歌内部的运营效率,借助内部研发的AI Agent工具,谷歌目前已有50%的代码由AI完成编写与审核,这一变革大幅降低了研发成本。

这种内部的效率提升,让谷歌得以通过节流来支撑“开源”(Waymo商业化扩张与云业务增长),为千亿资本支出提供了更多的现金流支撑。

不过,对于Alphabet而言,2026年的经营发展将面临一场较大挑战的平衡考验。一方面,公司需要加速算力基础设施建设,承接市场持续激增的AI算力及服务需求,稳固行业龙头地位;另一方面,还需依托Gemini Enterprise企业版订阅、与苹果的基础模型分成等高溢价AI软件服务,推动营收与利润快速增长,填补千亿资本支出背后的财务成本缺口。

Alphabet这份财报预示着,谷歌正向着布局全球算力底座的“数字重工业帝国”稳步转型。4000亿美元的年度营收,印证了这家科技巨头的商业变现硬实力;而近1800亿美元的资本支出指引,更标志着全球AI产业的竞争已迈入重资产阶段。

谷歌2026年的核心考验,便是让AI业务的盈利增长速度,跟上算力基础设施建设的成本攀升速度。这场千亿级的算力布局,不仅关乎谷歌未来的行业格局定位,更将成为全球AI产业发展的重要风向标。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP