民生证券股份有限公司马佳伟,朱正卿近期对中天科技进行研究并发布了研究报告《2025年半年报点评:海风加快建设,公司业绩符合预期》,给予中天科技买入评级。

中天科技(600522)

事件:8月26日,公司发布2025年半年报。2025年上半年,公司实现营业收入236.00亿元,同比增长10.19%;归属于母公司净利润15.68亿元,同比增长7.38%。

海风业务回暖,公司业绩整体符合预期:2025年上半年,海上风电加快建设,多个重大项目加速推进,带动海洋板块实现营业收入28.96亿元,同比增长37.19%。2025年上半年实现电网业务收入99.75亿元,同比增长11.97%;新能源业务实现营业收入26.30亿元,同比增长13.69%。

公司各项业务在手订单情况良好:根据公司披露,截至截至2025年7月31日,公司能源网络领域在手订单约306亿元,其中海洋系列约133亿元,电网建设约155亿元。

AI数据中心资本支出激增,高端光纤应用场景需求增长:2025年二季度四大北美互联网云厂商2025年资本开支指引再次上调,统计数据显示,谷歌、微软、Meta和亚马逊四家公司,预计今年将在数据中心等AI基建上投入超3500亿美元,2026年将超过4000亿美元。中国四大互联网云厂2025年资本开支合计预计超过5000亿人民币。2025年《国家数据基础设施建设指引》提出,推动国家枢纽节点和需求地之间400G/800G高带宽全光连接,对光纤在低衰减、大容量和低时延方面提出了更高的要求。公司高度关注空芯光纤未来发展前景,已开展积极的研发和布局,正在与国内外科研院所及运营商联合推动试点验证工作。

公司中标多个海内外海缆典型项目。2025年以来公司连续中标南方电网阳江三山岛±500kV直流海缆、中广核阳江帆石二500kV交流海缆、深能汕尾红海湾六500kV交流海缆三大标志性项目,为三峡大丰、国信大丰、华润苍南等重大项目提供产品服务,实现了国产高端海缆应用的又一次重大突破。其中中广核阳江帆石二、南方电网阳江三山岛项目的成功中标,标志着公司实现超高压交、直流海缆“双500”工程应用突破,积累阳江复杂海洋环境下的工程经验,深化与当地电网企业及开发商的战略合作,为持续获取广东区域海上风电订单奠定基础。海外方面公司成功中标和交付了多个国际海缆项目,包括中东地区的沙特阿拉伯、卡塔尔和阿联酋等油气项目,东南亚地区的越南110kV交流海缆项目和南美洲地区的巴西138kV交流海缆项目。

投资建议:我们预计公司2025-2027年归母净利润分别为39.75/48.99/55.21亿元,对应PE倍数为14x/11x/10x。维持“推荐”评级。

风险提示:海风景气度不及预期,原材料价格波动。

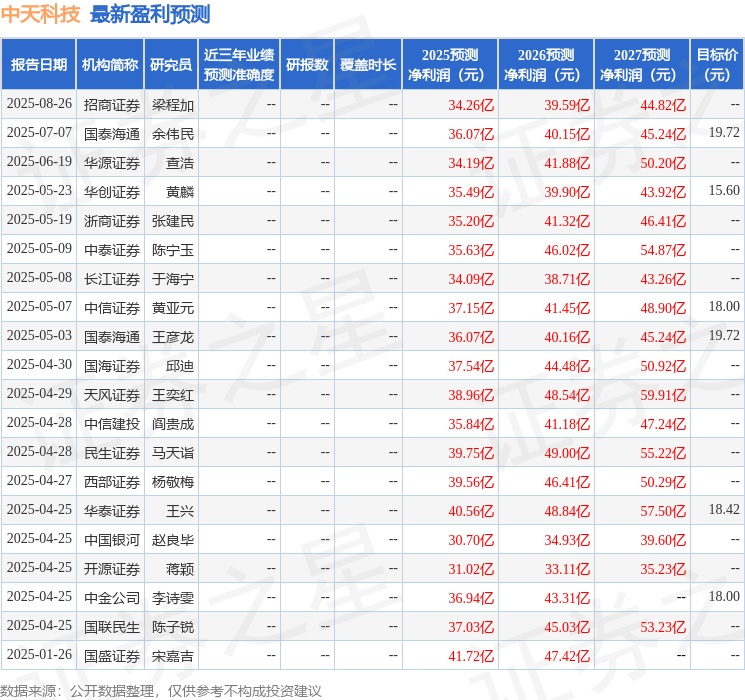

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP