民生证券股份有限公司徐菁,杜海路近期对佩蒂股份进行研究并发布了研究报告《2025年中报点评:成本下降带动公司盈利能力提升,品牌聚焦策略效果显著》,给予佩蒂股份买入评级。

佩蒂股份(300673)

事件概述:公司于8月26日发布2025年中报,2025H1实现营收7.3亿元,同比-13.9%;实现归母净利润0.8亿元,同比-19.2%;其中2025Q2实现营收4.0亿元,同比-13.6%,环比+21.2%;实现归母净利润0.6亿元,同比+1.2%,环比+155.8%。

海外市场影响延续,成本端下降带动公司盈力能力提升。2025H1公司营收同比下滑主要受到海外客户订单节奏的影响,营业成本同期降低20.5%,毛利率稳定增长,显示出较强的韧性,反映了主营业务主要由增长质量驱动。2025H1公司期间费用率17.6%,同比+5.3PCT;其中销售费用率7.7%,同比+1.7PCT,主要是在自主品牌端的投入增加所致;管理费用率8.5%,同比+2.6PCT,主要是由于新西兰天然纯产生较多的运营支出,其中办公费、折旧与摊销增长较多;研发费用率1.9%,同比+0.2PCT;财务费用率-0.5%,同比+0.8PCT。

品牌聚焦策略效果显著,下半年将进一步完善产品矩阵。公司当前在国内市场实施多品牌策略,聚焦爵宴、好适嘉等重点品牌,根据市场潮流和趋势判断,及时跟进,2025H1爵宴营业收入实现了近50%的增长。好适嘉主打“专业营养+质价比”定位,发力宠物食品中端市场,填补爵宴在中端价格带的市场空白,形成双品牌协同效应。2025年下半年爵宴将加码围绕主粮、咀嚼食品、主食罐、保健冻干糕点等四大高增速品线,持续推出新品;好适嘉将基于宠物多方面、多维度的进食需求,进一步完善产品矩阵,提供一站式营养解决方案。公司将按照既定计划持续推进自主品牌业务,以质量和规模共同驱动品牌发展。

全球化产地布局,产能规模持续提升。近几年,公司大力开展全球化布局,公司先后在越南、柬埔寨建设了现代化的宠物零食工厂,满足欧美发达市场的需求。另外,公司还在新西兰建设了大规模的高品质主粮产线,通过高品质的原材料优势和产地背书,进入全球高端宠物主粮供应链,为未来打造高价值的自有主粮品牌奠定基础。从中长期来看,随着品牌、渠道拓展和产能的联动,公司的盈利能力或将持续上升。

投资建议:我们预计公司2025~2027年归母净利润分别为1.80、2.23、2.53亿元,EPS分别为0.72、0.90、1.02元,对应PE分别为24、20、17倍。作为国内宠物咬胶类龙头,加大布局国内市场主粮市场以及海外宠物零食市场,随着海外库存压力调整结束以及产能逐步释放,公司有望获得业绩高速增长,维持“推荐”评级。

风险提示:汇率波动风险,品牌推广不及预期,原材料价格波动风险。

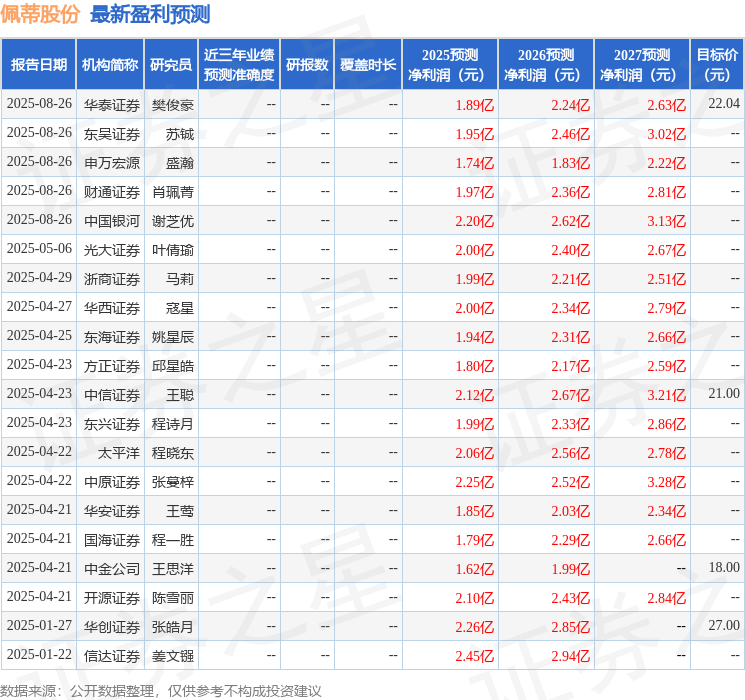

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为20.02。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP