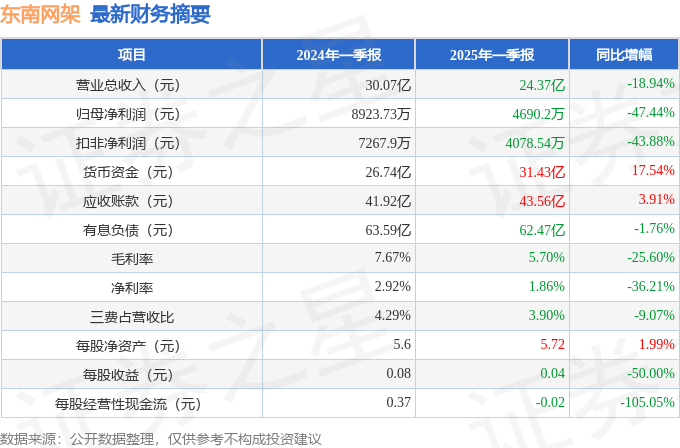

据证券之星公开数据整理,近期东南网架(002135)发布2025年一季报。截至本报告期末,公司营业总收入24.37亿元,同比下降18.94%,归母净利润4690.2万元,同比下降47.44%。按单季度数据看,第一季度营业总收入24.37亿元,同比下降18.94%,第一季度归母净利润4690.2万元,同比下降47.44%。本报告期东南网架公司应收账款体量较大,当期应收账款占最新年报归母净利润比达2287.04%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率5.7%,同比减25.6%,净利率1.86%,同比减36.21%,销售费用、管理费用、财务费用总计9513.92万元,三费占营收比3.9%,同比减9.07%,每股净资产5.72元,同比增1.99%,每股经营性现金流-0.02元,同比减105.05%,每股收益0.04元,同比减50.0%

证券之星价投圈财报分析工具显示:

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2025年业绩在2.32亿元,每股收益均值在0.21元。

最近有知名机构关注了公司以下问题:

问:介绍公司的基本情况

答:公司是一家集设计、制造、施工于一体的大型专业建筑钢结构企业,其业务专注于大跨度空间钢结构、高层重钢结构、轻钢结构和装配式钢结构领域,是空间钢结构领域中的龙头企业。公司一直坚持“高、精、尖、难”的市场定位,紧跟国家发展战略,主要做国家的重点工程、地方标志性建筑,像机场、体育场馆、高铁站房、会展中心等工程。近年来公司先后成功实施了 500米射电望远镜“天眼”、地下 700 米江门中微子探测器项目、全球首创的空间多面体网格结构国家游泳中心“水立方”、北京首都机场 T3 航站楼、广州新电视塔、世博会中国馆、杭州火车东站、2022 年杭州亚运会新建场馆―杭州奥体中心主体育场、网球中心及主体育馆、游泳馆和综合训练馆等享誉中外的标志性建筑。

公司自 2019 年获得建筑工程总承包壹级资质以后,公司的发展理念和盈利模式发生转变,公司从专业分包商向总承包商转型,凭借公司的技术优势、品牌优势、业绩优势、团队优势,发展装配式 EPC 总承包模式,提供项目的设计、采购及制作、施工全过程服务,做建筑业的全产业链,这样我们营业收入增加了,我们的效益、附加值也大幅度提高。

此外,公司紧跟国家“双碳”政策,积极布局光伏建筑一体化业务。公司以“装配式+EPC+BIPV”的建设模式及“投资、建设、运维一体化”的运营模式来拓展光伏建筑一体化市场。公司业务主要涵盖于公共建筑、工商业厂房领域内的光伏屋顶、光伏幕墙、光伏车库上。

未来,公司将紧紧围绕“EPC 总承包+1 号工程”的双引擎发展战略,打造差异化、特色化品牌项目,进一步聚焦资源、做大品牌。同时积极把握能源转型与低碳经济的新机遇,大力发展绿色低碳产业,稳步推进光伏建筑一体化业务,不断打造新的业绩增长点,助推企业走上高质量发展之路。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP