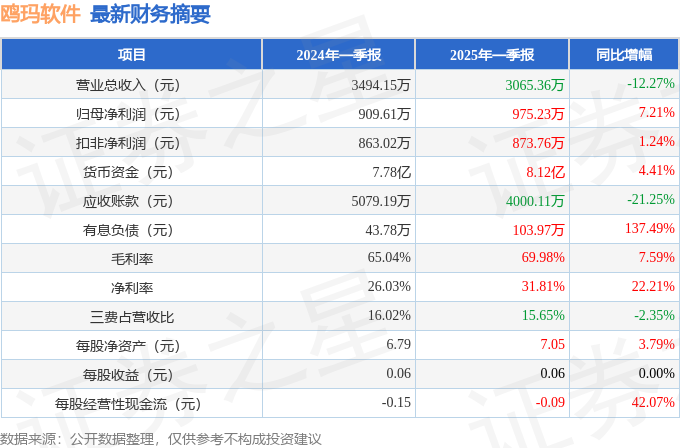

据证券之星公开数据整理,近期鸥玛软件(301185)发布2025年一季报。截至本报告期末,公司营业总收入3065.36万元,同比下降12.27%,归母净利润975.23万元,同比上升7.21%。按单季度数据看,第一季度营业总收入3065.36万元,同比下降12.27%,第一季度归母净利润975.23万元,同比上升7.21%。本报告期鸥玛软件盈利能力上升,毛利率同比增幅7.59%,净利率同比增幅22.07%。

本次财报公布的各项数据指标表现一般。其中,毛利率69.98%,同比增7.59%,净利率31.81%,同比增22.21%,销售费用、管理费用、财务费用总计479.63万元,三费占营收比15.65%,同比减2.35%,每股净资产7.05元,同比增3.79%,每股经营性现金流-0.09元,同比增42.07%,每股收益0.06元

证券之星价投圈财报分析工具显示:

持有鸥玛软件最多的基金为湘财成长优选一年持有混合A,目前规模为0.87亿元,最新净值0.9229(4月29日),较上一交易日上涨0.84%,近一年上涨23.78%。该基金现任基金经理为车广路。

最近有知名机构关注了公司以下问题:

问:公司 2024年度研发投入占比超 15%,取得哪些突破,对未来有何影响?

答:尊敬的投资者您好!公司始终以“自主可控的技术底座+场景驱动的创新范式”为核心,2024年研发投入占比达 15%以上,连续 9年研发强度超 12%。持续多年的研发投入构建了考试全流程产品体系,二十年的行业深耕形成“场景赋能-技术迭代-应用优化”的良好生态。2024年,在人工智能技术研发与应用方面,公司依托人工智能创新研究院,重点开展智能识别、智能评卷及智能命题等核心技术的研究,构建了涵盖评卷规范、数据规范和系统规范的标准化体系。公司人工智能评卷技术在国家教育、职(执)业资格、公务员和事业单位招考等考试中实现规模化应用,取得显著示范效应。同时,公司与多家考试机构建立战略合作,加速人工智能技术在多场景的试点应用,持续提升公司创新能力和行业影响力。2024年,公司新增“一种基于教材知识图谱的智能命题方法、系统、命题终端及存储介质”“一种评卷方法、系统、电子设备及存储介质”等 8项发明专利;截至 2024年度公司拥有近 600项专利及软著。公司通过自主可控的持续研发,形成覆盖命题-考试-评阅-评价的全生命周期解决方案,推动考试与测评行业从信息化向智能化、可信化、生态化升级,为公司的持续高质量发展奠定基础。感谢您的关注与支持!

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP