证券之星消息,2025年3月21日飞龙股份(002536)发布公告称公司于2025年3月21日接受机构调研,长江汽车首席分析师 高伊楠 高级分析师 张永乾、陆家嘴信托李勇、融通基金钱佳兴、海南翎展邵琮元、上海途灵赵梓峰、瑞锐海外投资宋佳、永赢基金黎一鸣、汇丰晋信基金韦钰、深圳亘泰投资吕科、博道基金刘俊、林锐投资投资总监 姬永锋、国信汽车首席分析师 唐旭霞 分析师 唐英韬、中原证券首席经济学家 邓淑斌、大河财立方财经中心副总监 唐朝金、中信建投贾彤 顾辛迪、国投证券王辉、个人调研人员、兴业汽车首席分析师 董晓彬 分析师 刘思仪、西部利得侯文生 温震宇、国信证券闵晓平、华夏未来褚天、淳厚基金陈文、上海混沌投资黎晓楠参与。

具体内容如下:

一、副董事长、总经理孙耀忠介绍公司情况。

飞龙汽车部件股份有限公司(以下简称“公司”)始建于1952 年,至今已有 70多年的发展历史,是一家致力于热管理系统方案解决的上市公司。

公司发展主要分为两个阶段,第一个阶段是 2017 年之前,公司着力汽车热管理部件产品的研发、生产和销售,比如机械水泵、排气歧管、涡轮增压器壳体(以下简称“涡壳”)、电子水泵系列产品、温控阀系列产品和热管理温控模块等,目前汽车水泵和涡壳两类产品已荣获国家工信部认定的制造业单项冠军,同时大力开拓海外业务;第二个阶段是 2017年至今,公司在发展汽车热管理领域的基础上,重点开拓非车领域客户和市场,助力公司快速转型升级。

目前公司拥有国家级企业技术中心,建立了上海、芜湖、内乡和西峡四个研发中心,其中上海和芜湖为新能源热管理部件产品研发中心,着力开发电子水泵系列和温控阀系列产品,拓展电磁阀、热管理集成模块等产品。产品销售覆盖全国市场,并出口美洲、欧洲、东南亚等地区,已批产国内外客户 200 余家,服务全球超 300 个工厂基地。2024 年实现营业收入 47.23亿元,同比增长 15.34%,实现归属于上市公司股东的净利润 3.30亿元,同比增长 25.92%,企业营收再创新高。 二、副总经理、董事会秘书谢国楼介绍公司情况。

公司自 2017年开始,在发展汽车新能源热管理领域的同时, 应用场景逐步从汽车领域向充电桩液冷;5G 基站、通信设备、服务器液冷、数据中心(IDC)液冷、人工智能液冷;氢能液冷;风能太阳能储能液冷;电力;现代化农业器械、大型机械装备工业液冷;低空经济;机器人等民用领域延伸,同时将民用领域热管理部件产品研发、生产、销售从汽车领域剥离,成立新的公司,最终形成“汽车+泛工业”双轮驱动的业务格局。公司还在不断向其他领域进行拓展,从技术理论发展层面,需要热管理的场景领域,公司的热管理产品均可以应用。

目前公司在民用领域供货及建立联系的客户主要有 HP 项目、小米汽车、L项目、西安天泰、万邦数字、特倍斯、南京康尼新能源、重庆凯瑞动力、浙江聚熙行、安意精工、特来电、广西易德、申菱环境、亚浩电子、深圳兴奇宏、英维克、高澜股份、比赫电气、英飞源、曙光数创等 70多家,有超 100个项目正在进行中,部分项目已经量产。 三、子公司飞龙郑州总经理孙凯介绍飞龙郑州情况

飞龙郑州成立于 2012 年,现有员工 330 余人,资产总额 5亿元。目前新能源热管理部件产品装配线超 20条,注塑机超 20台,实现了年产 100 万只电子水泵、200 万只温控阀及 50 万只集成模块产品等的生产能力,全面助力飞龙新能源跑出加速度,实现弯道超车,加入快车道。 问:投资者互动解答

答:四、投资者互动问题解

问:公司 2024 年主营业务增长原因?

答:公司一方面继续巩固传统市场份额,加大新能源热管理部件产品的研发与生产,产品不断向“高、精、尖”发展,另一方面依靠先发优势,不断开拓民营领域新产品、新客户和新市场,同时积极布局海外市场,拓展海外客户,2024 年涡壳产品和新能源热管理产品销量都有所增加。

问:目前来看,公司传统发动机热管理业务是否有增长压力?

答:目前看公司发动机热管理部件产品中排气歧管和涡壳产品不仅可以应用在燃油汽车上,还可以应用在混动汽车上。同时根据目前接收订单情况来看,预计近两年发动机热管理部件产品销量不会大幅下滑。

问:公司海外主要供应的产品有哪些?海外主要有哪些客户?海外营收的增长是否有可持续性?

答:目前公司主要向海外供应的产品是排气歧管和涡壳。海外主要客户有博格华纳、康明斯、盖瑞特、福特、戴姆勒、越南 VINFST等 50多家。未来公司依托海外生产基地龙泰汽车部件(泰国)有限公司,积极布局海外市场,拓展海外客户,同时销售产品逐步向新能源热管理领域拓展,目前看来海外营收的增长还是具有可持续性的。

问:公司 2024 年四个季度产品毛利率波动比较大的原因?

答:公司 2024年产品毛利率为 21.57%,同比增长 0.63%。第二季度主要受原材料影响,营业成本增加,毛利率环比有所下降。2024 年第四季度主要是因为会计政策变更原因,销售费用中运费及三包索赔调整至营业成本,营业成本增加,毛利率环比有所下降。

问:今年公司新能源热管理部件产品销量会有所突破?

答:预计今年公司电子水泵销量将会继续增加,集成模块也将会有所起量,目前上汽、吉利、理想、岚图等客户部分集成模块项目已经量产。

问:公司新能源热管理部件产品毛利率同比去年升的原因?

答:目前公司新能源热管理产品规模效应已经显现,产品正在逐步上量,毛利率也有所上升。 7、目前公司民用领域热管理产品产能是多少?

目前公司民用领域电子水泵系列产品共有 4 条产线,预计每年产能最高可达 120万只。

问:公司 2024 年民用领域收入情况,并简单拆分下?今年将会在哪些领域有所升?

答:公司 2024年民用领域收入组成主要是充电桩、服务器、储能及其他领域,今年服务器液冷领域或将有所提升。

问:公司民用领域新能源热管理部件产品竞争优势在哪些地方?

答:目前公司民用领域竞争优势主要有以下三点(1)研发优势,公司已在民用领域深耕近 10年,积攒大量的技术储备和研究成果,有超 100个项目正在进行中,部分项目已经量产;(2)客户群体优势,目前公司供货及建立联系的客户超 70家,主要有 HP项目、申菱环境、亚浩电子、深圳兴奇宏、英维克、高澜股份、比赫电气、中科热控等;(3)应用领域优势,目前公司新能源热管理部件产品主要应用在汽车、充电桩液冷;5G基站、通信设备、服务器液冷、数据中心(IDC)液冷、人工智能液冷;氢能液冷;风能太阳能储能液冷;电力;现代化农业器械、大型机械装备工业液冷;低空经济、机器人等热管理相关领域。

飞龙股份(002536)主营业务:汽车领域热管理部件和民用领域热管理部件的制造、销售。

飞龙股份2024年年报显示,公司主营收入47.23亿元,同比上升15.34%;归母净利润3.3亿元,同比上升25.92%;扣非净利润3.5亿元,同比上升40.06%;其中2024年第四季度,公司单季度主营收入12.28亿元,同比上升19.21%;单季度归母净利润6298.03万元,同比上升69.27%;单季度扣非净利润8939.58万元,同比上升157.7%;负债率37.6%,投资收益-199.34万元,财务费用-2084.66万元,毛利率21.54%。

该股最近90天内共有1家机构给出评级,增持评级1家。

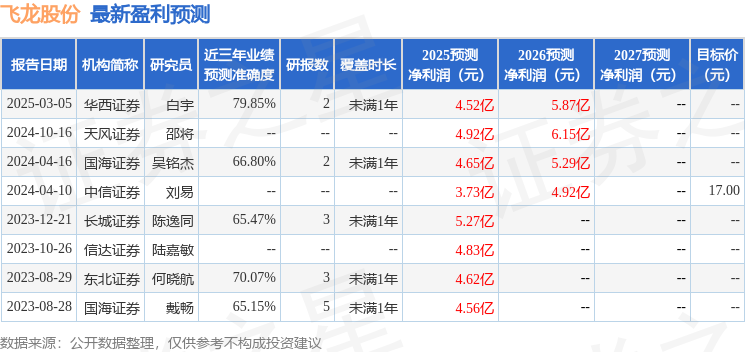

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.32亿,融资余额增加;融券净流入1680.0,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP