今年央视315晚会中,一些代工厂在生产一次性内裤时未进行灭菌消毒等问题被曝光,涉事代工厂河南健芝初医疗器械有限公司生产过的产品中曾包括浪莎一次性内裤。在上交所的火速问询下,浪莎股份(600137.SH)近期回复称,经自查,公司及其全资子公司以及关联方公司从未与河南健芝初建立任何形式的业务合作、品牌授权或产品生产关系。河南健芝初生产、销售行为与公司、全资子公司、控股股东单位及关联方无任何关联。

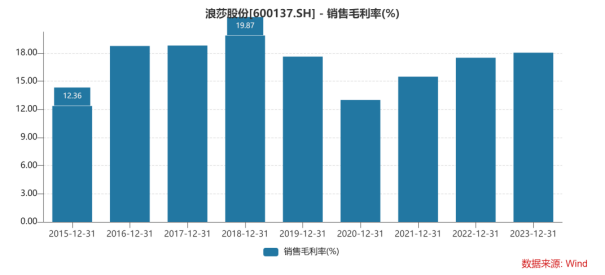

尽管浪莎股份迅速做出了澄清说明,然而由于其产品长期、高度依赖代工,该模式下品控隐患也受到外界关注。证券之星了解到,由于浪莎股份的产品定位偏大众市场,这种定位使得产品缺乏足够的溢价空间,其长期采用代工模式,虽削减了固定成本投入,却导致产品附加值难以提升,直接结果便是自2011年起,浪莎股份的毛利率始终未能突破20%。相比之下,同行业公司爱慕股份通过中高端定位,聚焦高毛利品类,近年来毛利率稳超60%,浪莎股份若想突破毛利率困境,或许需在品控、产品升级和品牌定位等方面进行系统性变革。

核心产品高度外包

浪莎股份高度依赖代工的生产模式早已是行业公开的秘密。早在2011年,公司就提出“初步由生产经营型企业向品牌经营型企业转型升级”,至2016年,浪莎股份在年报中表示,公司由生产经营型企业向品牌经营型企业转型升级再次向前迈进。彼时,公司OEM(生产外包供应链管理经营模式)经营模式占比高达81.90%。

2023年,公司总产量为2412.12万套,其中贴牌产量高达2061.06万套,占比85.45%,自产量仅占14.55%。证券之星注意到,浪莎股份代工的产品多集中于技术门槛低的短裤、基础内衣等品类,其中短裤是公司代工产量最高的产品,2023年OEM产量占比达到91.16%。公司向前十大供应商采购的也主要为短裤类OEM采购。

短裤作为浪莎股份的核心产品,在2021-2023年间,营收占比均超50%。因其属于快消品,产量大且标准化程度高,代工模式既有助于快速扩充产能,又能规避自建工厂的高额投入。不过,浪莎产品定位于大众市场,短裤作为基础款,设计与技术门槛低,市场竞争白热化,导致溢价空间极为有限。为维系利润,公司依赖代工来压低成本。

证券之星获悉,浪莎股份近年尝试对短裤提价。2022年至2024年上半年,其关联方浪莎针织有限公司线上直播销售的盒装短裤,价格从13.42元涨至18.08元。但各期短裤毛利率仅在15.19%-17.55%区间,低于同期内衣和文胸。受消费者品牌认知及激烈竞争影响,普通短裤后续提价难度大。

此外,由于短裤产品高度依赖代工,公司向前十大供应商采购的内容主要为短裤类OEM采购,不过证券之星发现,公司合作的代工厂变动相对较大,例如公司2024年1至6月主要供应商与上年同期供应商有5家不重合。且天眼查显示,公司2022年、2023年和2024年1至6月的第一大供应商普宁市汇腾制衣有限公司2019年11月成立,公司随即在2020年即与之合作。对于供应商的变动,公司解释称,主要系公司销售模式以加盟店经销为主,公司采购与加盟经销客户销售需求直接相关。

品牌溢价长期缺失

浪莎股份选择“重品牌、轻生产”的模式虽然降低了固定资产投入,却也加剧了OEM模式及自主生产中的品控风险。

2025年2月,国家市场监督管理局通报2024年空气净化器等26种网售产品质量国家监督抽查情况,其中浪莎股份控股股东浪莎集团生产的睡衣居家服,被抽检出纤维含量不合格;2023年,江苏省市场监督管理局发布《学生校服等67种消费品质量省级监督抽查情况的通报》,其中浪莎股份旗下全资子公司浪莎内衣生产的内衣被抽检出纤维含量(公定)不合格;同年,由浪莎内衣生产的“VIP-浪莎鸿运纯棉男士内裤4条装”产品被抽检出使用说明(标识)项目不合格。

在当下内衣行业,采用OEM代工模式较为普遍,诸如爱慕股份、蕉内等品牌均涉足其中。然而,横向对比各品牌业绩表现,浪莎股份近年的营收始终在3亿至4亿元区间波动,自2010年起,整体毛利率便再未突破20%。与之形成鲜明反差的是,同行业的爱慕股份不仅营收突破30亿元大关,且近年来毛利率稳定在66%左右。此外,龙头股份毛利率也超30%。而蕉内、有棵树这类新兴品牌,借助电商平台优势快速崛起,线上销售额持续攀升,在市场中占据了一席之地。

浪莎股份尽管是国内大众市场知名度较高的传统针织品牌,公司的线上收入比重也在不断提升,但其品牌形象较为固化,产品以性价比为核心,定价相对较低,难以通过品牌溢价提升毛利率。

此外从行业侧看,公司也在2024年半年报中坦言,纺织服装的内衣子行业不仅是一个完全竞争的行业,而且存在无序竞争的问题。“由于行业技术门槛、行业壁垒较低,生产企业众多........许多中小企业抄袭、模仿名牌企业和市场流行的产品设计,并采取让价不让市场的方式。”

在此背景下,爱慕股份却能拥有较高的毛利率。证券之星发现,2023年,爱慕股份内裤产品的毛利率达到69.29%,是同期浪莎股份短裤产品毛利率的4倍,另外爱慕股份的文胸及保暖衣的毛利率分别为:68.65%和72.63%,同期浪莎股份文胸和内衣的毛利率分别为:19.18%和18.99%。

两家公司毛利率差异较大的原因之一在于爱慕股份聚焦于高端品牌定位,通过专利技术、文化IP等方式提升产品附加值。此外,爱慕股份自2018年起的营收均超过30亿元,规模化收入下可以与优质供应商签订长期协议,锁定原材料价格波动。而浪莎股份营收规模较小,合作的代工厂数量较多且分散,公司存在难以集中采购压低原材料成本的风险。

浪莎股份的发展困境本质是老牌内衣品牌在消费升级中的典型缩影。随着消费者对贴身衣物品质化、多元化需求提升,浪莎依赖代工的低成本路径使其在产品创新与质量管控上滞后于市场需求,如何突破代工模式束缚、提升品牌溢价能力,成为其转型关键。(本文首发证券之星,作者|吴凡)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP