证券之星消息,2025年3月20日鼎龙股份(300054)发布公告称长江证券张梦杰、国寿资产张凌炜于2025年3月19日调研我司。

具体内容如下:

问:管理层介绍公司基本情况,并与投资者就公司半导体材料业务、打印复印通用耗材业务的经营及其他投资者关心的进行深入交流,主要交流内容如下:

答:根据公司《2024 年度业绩预告》(后同),2024 年,公司预计实现营业收入约 33.6 亿元,同比增长约 26%;实现归属于上市公司股东的净利润预计约为 4.9 亿元至 5.3 亿元,同比增长约 120.71%至 138.73%。其中半导体材料业务及集成电路芯片设计和应用业务实现营业收入约 15.6 亿元,同比增长约 79%,并已经成为公司重要的利润来源。

问 2公司在原材料方面有何布局与优势?

公司坚持材料技术创新与上游原材料自主化培养同步,持续提升公司产品上游供应链的自主化程度。如在半导体材料业务板块,布局了 CMP抛光垫上游三大核心原材料预聚体、微球、缓冲垫,CMP 抛光液的核心原材料研磨粒子,以及封装光刻胶、临时键合胶、晶圆光刻胶等产品的核心原材料均实现了国产供应或自制替代。这有助于保障公司产品生产的自主可控、安全稳定,有助于从原料入手对产品进行定制开发,能在大规模量产阶段带来潜在的材料成本优势,从而提升公司半导体材料产品的市场竞争力。

问 3公司 CMP 抛光垫业务市场推广进展如何?

2024 年,公司 CMP 抛光垫销售收入约 7.31 亿元,同比增长约 75%,展现出良好的放量态势;并于 2024 年 9 月首次实现抛光垫单月销量破 3 万片的历史新高,产品在国内市场的渗透程度随订单增长稳步加深,产品稳定性得到持续肯定。

问 4公司 CMP 抛光垫产品有哪些竞争优势?

公司是国内唯一一家全面掌握 CMP 抛光垫全流程核心研发技术和生产工艺的 CMP 抛光垫供应商,是 CMP 抛光垫国产供应龙头,优势主要包括1、产品型号齐全,且覆盖硬垫、软垫;2、技术迭代速度快,应用节点从成熟制程开始持续扩展;3、核心原材料自主化,保障产品品质可控,提升潜在盈利空间。4、生产工艺持续进步,良率、效率提升,稳定性、一致性好;5、CMP 环节核心耗材一站式布局方案逐步完善,系统化的产品支持能力、技术服务能力、整体方案解决能力持续提升。

问 5公司半导体显示材料业务进展怎样?

2024 年,公司半导体显示材料实现产品销售收入合计约 4.02 亿元,同比增长约 131%。YPI、PSPI 产品的国产供应领先地位持续稳固,市场占有率随销售增长不断提升。PI 取向液、无氟 PSPI、BPDL、低介电 INK 等新产品的开发、验证持续推进,在新型显示关键材料领域的布局日趋完善。

问 6公司 CMP 抛光液产品放量进度如何?

2024 年,公司 CMP 抛光液、清洗液合计销售收入约 2.16 亿元,同比增长约 180%。介电层、多晶硅、氮化硅等多品类抛光液及铜 CMP 后清洗液产品在国内多家客户增量销售,其余多款新产品在客户端验证进度不断推进,后续将为 CMP 抛光液、清洗液业务销售快速提升提供新的贡献点。

问 7公司半导体封装材料业务有何突破?

公司目前布局了半导体封装 PI、临时键合胶共两类半导体先进封装材料,并分别于 2024 年上半年、2024 年第四季度各自取得了首张批量订单,形成业务突破。

问 8公司打印复印通用耗材业务经营情况如何?

2024 年,公司打印复印通用耗材业务稳健运营,预计实现营业收入约 18 亿元(不含芯片),同比略有增长。公司在降本增效、提升运营效率等方面持续发力,盈利能力持续提升,打印耗材全产业链综合竞争能力进一步巩固。

鼎龙股份(300054)主营业务:光电半导体材料及芯片制造和打印复印耗材的制造。

鼎龙股份2024年三季报显示,公司主营收入24.26亿元,同比上升29.54%;归母净利润3.76亿元,同比上升113.51%;扣非净利润3.43亿元,同比上升165.26%;其中2024年第三季度,公司单季度主营收入9.07亿元,同比上升27.17%;单季度归母净利润1.58亿元,同比上升97.15%;单季度扣非净利润1.47亿元,同比上升139.28%;负债率34.79%,投资收益760.96万元,财务费用1772.69万元,毛利率46.45%。

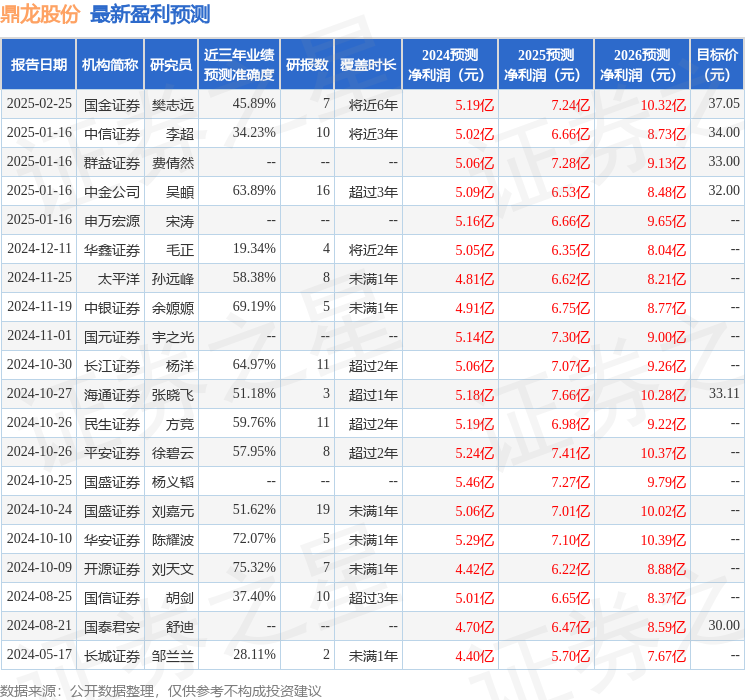

该股最近90天内共有9家机构给出评级,买入评级4家,增持评级5家;过去90天内机构目标均价为34.02。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP