证券之星消息,2025年2月7日福田汽车(600166)发布公告称公司于2025年1月26日接受机构调研,泾溪投资、农银汇理、平安资管、广发证券、中信证券、中信建投证券、海通证券、华安证券、招商证券、中金公司、国金证券、淡水泉、国海证券、信达证券、华泰证券、长城证券、东吴证券、万泰华瑞、九泰基金、招银理财、银叶投资、嘉实基金、百创资本、拿特资产参与。

具体内容如下:

问:2025年以旧换新政策的情况如何,预计会拉动国内重卡、轻卡销量吗?

答:2025 年以旧换新政策在 1 月 7 号发布,政策力度有所增加,在 2024 年国三以旧换新基础上拓展到国四。国四目前保有量规模比国三大得多且出勤率较高,政策出台后向新能源转化的力度也比较大。这次政策的实施范围主要是营运类重卡,根据 2024 年国三的置换比例来看,公司预计国四置换率在 20%以上。

问:如何看待轻卡重卡电动化渗透率的进展,预计未来的天花板在什么地方?

答:据中汽协产销数据,2024 年新能源商用车销量 57.6 万辆,同比增长近 28.8%,渗透率接近15%,其中重卡 2024年纯电动目标市场约 7万辆左右,国内渗透率 11%;轻卡 2024年纯电动目标市场 26万辆左右,渗透率 14%。2025年政策支持、新能源产品成本优化将拉动新能源继续增长,预计 2025 年新能源商用车销量将达到 84 万辆甚至更高,同比增长约 45%,其中轻卡纯电动渗透率将超过 20%,到 2030年渗透率可能达到 50%以上;重卡纯电动渗透率有望突破 20%,2030年之前主要在短途场景,2030之后在其他场景渗透率将所有突破。

问:轻卡行业 AMT渗透率这几年升趋势明显吗?电动化后会对 AMT有影响吗?

答:MT 模块应用受汽车行业模块成熟度影响较大,在商用车智能化趋势下,各厂商都在布局。目前 MT 应用场景未实现全面覆盖,处于增长初期,但随着模块规模增长、技术进步和成本降低,渗透率会快速提升。公司从重卡到轻卡都在做 MT 产品布局,总体市场份额能达到 40%左右。电动化趋势下,虽然会对传统能源的 MT 形成冲击,但商用车场景复杂,传统能源在一些中长途等场景仍有市场机会。目前轻卡 MT 因价格和用户认知差异,成为制约渗透率的关键因素,但 MT 的应用降低了司机的工作强度,改善司机驾驶习惯,提升了客户运营效率和舒适性,未来市场需求有望迎来快速增长。

问:重卡行业 AMT渗透率目前的情况如何,公司在该领域的市占率是多少?

答:重卡行业传统能源中,MT 销量接近 9 万台,占国内重卡销量比重约 15%,在长途干线、中长途物流场景中客户需求度和满意度较高。公司在传统能源重卡 MT 细分市场占有率 25%以上,连续五年在该细分市场处于引领地位。

问:如何看待卡车出口市场空间,近两年是否有增速下降的可能性?

答:根据中汽协统计数据,2024 年中国轻卡出口 43.3 万辆,同比增长 31%;中卡出口 3.4 万辆,同比增长 39%;重卡 29 万辆,同比增长 5%。卡车行业(除微卡外)整体出口 75.8 万辆,同比增长 20%。公司判断卡车行业出口空间广阔,2025 年及未来几年前景乐观。原因如下一是中系产品在功性能、质量上大幅度提升,售后服务日趋完善,品牌影响力在国际市场中大幅提升,同时,供货周期短、规模效益价格竞争力优势凸显,增加了客户对中国品牌认可度和购买意愿;二是国内新能源渗透向海外溢出,中国商用车在新能源方面具备竞争力;三是产品竞争力不断提升,产品组合逐渐完善,且在向数字化、智能化发展,属地化运营给当地市场客户创造更多价值;四是全球经济在 2025 年预计有较好增速;五是公司自身产品高端化、智能化有较大优势。虽存在关税调整、地缘政治等不利因素,但整体出口空间仍较为乐观。

问:公司海外重卡销量升的具体措施有哪些?

答:一是国内和海外重卡业务高效协同,同平台整合国内外资源提高竞争力;二是在海外推出高端产品,投放全新银河产品参与高端市场竞争,形成中高端不同产品组合,满足不同市场需求;三是加大在战略市场属地生产运营投资;四是加大海外重卡销售队伍人员建设和组织建设投入。

问:2025年公司重点发力的业务有哪些,升的手段是什么?

答:2025 年公司核心业务在中重卡、新能源、国际化。中重卡方面2025 年 重卡/M6 中卡等新平台产品上市销售,能耗、轻量化等核心特性大幅优化,支持公司重卡/中卡整车产品竞争力跃升;同时积极推动网络渠道数量、覆盖度快速提升,形成全价值环节作业能力,全方位覆盖用户场景,为客户创造价值;新能源方面2025 年卡文 VN、轻卡等新平台产品将陆续投放市场,后续将围绕轻型、重型全品类商用车的储能生态、三电生态、商业模式等方面做全新布局,在厂端做好能力建设,同时拉动分销体系快速向新能源业务转型;国际化方面2025 年以重卡、皮卡等重点产品为基础,在高、中、低端等区域做全面推广,并将在人员队伍扩充、渠道开发培育、属地产业投资方面做进一步安排。

问:公司对 2025年三项费用的控制情况如何?

答:三费控制方面,公司一直在开展降本增效工作。销售费用会根据场景化和精准定义客户,通过营销端改善、提高线索成交率和降低线索成本等方式进一步降低;严控管理费用;研发费用方面,在新能源以及智能驾驶等新领域持续饱和投入。

问:如何看待混动在新能源商用车里作为一种技术路线后续的发展前景?自身会如何发展这部分能力?

答:公司前几年一直在混动上持续投入,轻卡混动产品 2023 年已投放市场,重卡混动产品在 2024年 5 月份投放。混动技术路线在纯电动无法满足需求的工况场景中相对比较适合,目前减排效果也比较明显,在 2030 年之前是与纯电互补的一种解决方案。公司在混动方面研发投入较多、产品布局较为全面,覆盖重卡、轻卡和客车,目前正结合车辆运行工况,进行自主混动系统开发。

问:如何看待混动的具体进展和市场潜力?2024年混动在新能源商用车里占比低,是供给端还是需求端的?后续成长速度如何?

答:2024 年混动渗透率不高主要有两个原因一是在部分城市混动没有路权优势,与纯电动有差距;二是供给端方面,在可靠性和节油率上有待进一步提升,但随着供给端技术突破、多种混动路线联合发展,节油率持续改善,同时混动模块成本降低,整车购车成本也将大幅下降,预计这一优势可能在 2026 年左右凸显。

福田汽车(600166)主营业务:整车的生产和销售业务。

福田汽车2024年三季报显示,公司主营收入357.62亿元,同比下降16.72%;归母净利润4.32亿元,同比下降45.2%;扣非净利润2.21亿元,同比下降51.17%;其中2024年第三季度,公司单季度主营收入117.93亿元,同比下降16.34%;单季度归母净利润1801.24万元,同比下降90.16%;单季度扣非净利润-8363.11万元,同比下降304.42%;负债率72.42%,投资收益-2.54亿元,财务费用-120.8万元,毛利率12.59%。

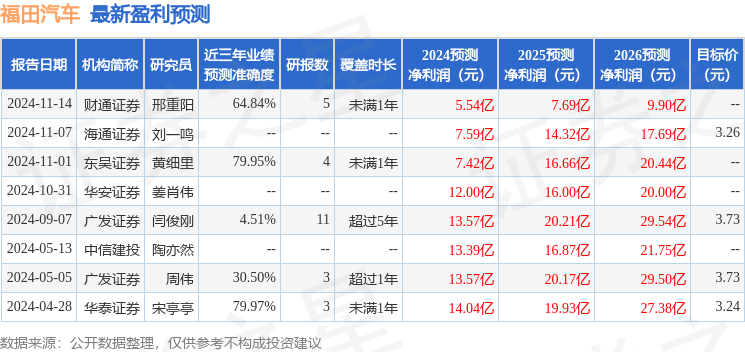

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为3.73。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出6092.81万,融资余额减少;融券净流出233.98万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP