在2023年业绩迎来短暂盈利后,2024年户外运动品牌三夫户外(002780.SZ)的业绩再度陷入亏损,根据公司近期披露的2024年业绩预告,公司预计2024年归母净利润亏损2000万元至3000万元,同比大幅下降154.74%-182.12%。2024年6月,合作超20年的代理品牌始祖鸟不再授权三夫户外代理,无疑对公司是一记沉重的打击。加之2023年末丢失户外品牌北面的代理,公司亟需找到下一个能够持续贡献收入的核心品牌。

证券之星了解到,近年来,三夫户外开始实施“自有品牌+独家代理品牌”发展战略,由渠道向品牌化经营转型,其中,2021年收购的瑞士科技运动品牌X-BIONIC成为战略核心,该品牌2024年前三季度实现营收1.59亿元,同比增幅超50%。但这一增势能否持续仍需市场检验。在品牌运营之余,三夫户外还尝试打造亲子户外乐园项目,该业务从2022年至2024年1至6月期间持续亏损,进一步拖累公司业绩。

两大代理品牌先后终止合作

对于业绩亏损的原因,三夫户外解释称,2024年,公司部分长期经销合作的重点品牌终止合作,加上Klattermusen(攀山鼠)品牌因成立合资公司不再合并报表,对公司营收带来较大影响。

显然,痛失“始祖鸟”的代理至少在短期内对三夫户外的业绩带来了较大冲击。证券之星了解到,作为国内知名户外用品经销商,三夫户外巅峰时曾代理经销过400余个户外品牌,其与始祖鸟的合作最早始于2003年。近年来,始祖鸟一直为公司带来持续稳定的收入,2021年至2023年以及2024年1至6月,三夫户外来自始祖鸟贡献的收入分别为:7824.61万元、1.05亿元、1.08亿元和1271.97万元,占各期户外用品收入比重为:16.26%、20.83%、13.98%和4.06%。

更值得关注的是核心客户流失效应。根据三夫户外2024年9月对交易所定增问询的回复,

公司高频消费会员(年消费20次以上)销售额从2021年的3027.93万元骤降至2024年上半年的248.46万元,降幅达91.8%。公司坦言,这类高净值客户多由始祖鸟品牌维系,代理权终止直接导致客户黏性下降。

除始祖鸟外,2023年12月,与公司合作近20年的THENORTHFACE(北面)亦因渠道调整等原因,与三夫户外“分道扬镳。2021年至2023年,三夫户外来自始祖鸟和北面品牌的合计收入占户外用品收入的比重分别为:20.13%、23.95%和16.80%。

同为代理品牌,2023年Klattermusen(攀山鼠)贡献的收入超过始祖鸟,达到1.17亿元,但2024年转为合资企业经营后,收入出表导致整体代理、经销品牌收入下滑,该品牌净利润按照40%股权计入投资收益。证券之星了解到,2024年上半年,受合资公司不再并表以及始祖鸟品牌终止合作等影响,公司主营业务收入减少2066.51万元,降幅为6.19%。三夫户外预计2024年收入7.6亿元和8.4亿元,同比下滑0.83%至10.27%。

押注X-BIONIC面临多重挑战

回顾三夫户外近年来的业绩表现,自2015年成功上市后不久,公司业绩便呈现出较为显著的起伏态势,2017年至2022年,公司归母净利润仅在2018年实现短暂的502.87万元的盈利,其余报告期均为亏损状态,期间累计亏损超1.12亿元。

证券之星了解到,三夫户外过去主要扮演渠道商的角色,是国内知名的户外用品零售商,但由于电商和购物中心兴起,传统的街边户外专营店或户外俱乐部的客流面临严重分流,同时面临越来越多户外品牌下场竞争。面对渠道变局,三夫户外加速推进"自有品牌+独家代理"转型。

2021年至2023年,三夫户外来自自有品牌的收入占比分别为:25.22%、31.17%、32.74%,而在2024年1至6月,公司自有品牌的收入占比已经上升至39.28%。在公司的自有品牌矩阵中,于2021年收购的瑞士户外品牌X-BIONIC、X-SOCKS被三夫户外寄予了较大的业绩期待。在2024年12月接受投资机构调研时,公司称,X-BIONIC是第一位的,公司会聚焦资源发展X-BIONIC品牌。

2024年前三季度,三夫户外营收实现5亿元,同比下滑7.54%,但X-BIONIC品牌实现营业收入1.59亿元,同比增长50.08%,其收入体量已经超过了2023年代理品牌始祖鸟贡献的收入。

但亮眼增长背后是巨额投入——2021年以来公司销售费用率持续高于可比上市公司均值,2023年公司业务宣传费达6506.27万元,占营收比重7.4%。三夫户外解释称,X-BIONIC品牌及公司独家代理品牌均处于发展初期和市场拓展阶段,需投入大量市场推广费用,用于线上平台营销、促销赠送等,以提升品牌竞争力。

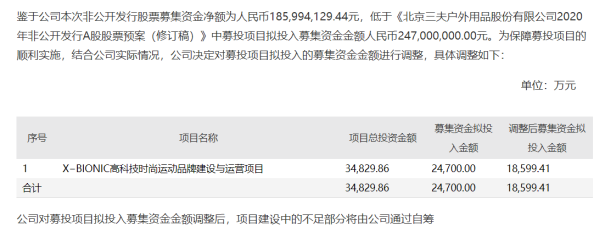

证券之星了解到,公司2021年定增方案中将全部募集资金净额1.86亿元用于“X−BIONIC高科技时尚运动品牌建设与运营项目”。这种"孤注一掷"的战略选择,既凸显转型决心,也暗藏风险。在户外消费分级趋势下,如何实现高端品牌定位与市场规模扩张的兼容,将成为决定三夫户外能否突围的关键。

此外,当前三夫户外仍面临的诸多挑战:一是自有品牌培育期的高投入与盈利周期的平衡难题;二是传统会员体系重构带来的渠道转型压力;三是户外消费市场迭代加速下的战略定力考验。尽管X-BIONIC现阶段展现增长潜力,但其在高端市场的品牌认知度培育、产品矩阵完善仍需时间验证。

除品牌转型外,三夫户外试水的亲子户外乐园项目成为新负担。2022年至2024年上半年,公司亲子户外乐园的运营方上海悉乐持续亏损,净利润分别为:-1240.32万元、-3070.57

万元及-930.68万元。2024年,三夫户外对上海悉乐2024年底账面固定资产全额计提了固定资产减值损失,亦是导致公司业绩亏损的原因之一。有分析人士指出,重资产运营的体验式业态与公司现有零售基因存在协同难题,短期恐难贡献正向现金流。(本文首发证券之星,作者|吴凡)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP