证券之星消息,2025年1月9日中国重汽(000951)发布公告称东吴证券赖思旭、工银安盛李鹏飞、富国基金于潇、中金资管曾啸天 梁振霆、中国人寿资管刘军伟、淳厚基金王沿朴于2025年1月9日调研我司。

具体内容如下:

公司董事会秘书助理兼证券事务代表张欣女士简要介绍了公司情况,并针对投资者关心的问题进行了沟通和交流。主要内容如下: 问:请公司 2024 年全年的产销情况怎么样?

答:根据第一商用车网数据,2024年我国重卡市场销售各类车型约 89.9万辆,同比降幅约为 1%。其中,2024年 12 月份共计销售约 8.1万辆,环比上涨 18%。

2024 年公司的总体产销情况与去年同期相比依然保持增长态势且好于行业水平。公司产品的市场占有率及整体盈利水平均实现稳步提升。

问:公司 2024 年的出口情况怎么样?如何展望未来趋势?

答:公司通过集团旗下的重汽国际公司实现出口业务,该公司已连续已连续 19 年保持重卡行业出口第一。2024 年公司产品出口依然保持良好态势,主要出口区域是非洲、东南亚、中亚和中东等市场,同时在战略新兴市场实现突破。出口的产品占总销量的将近五成。

未来,公司将持续借助重汽国际公司加大对潜力市场和区域的开发拓展,创造新的增量,从而对公司的销量形成强有力的支撑。

问:如何看待新能源重卡市场及趋势?

答:根据第一商用车网数据,2024年 1-12月累计销量达 6.7万,同比增长 151%,较 2023 年全年增长了超 4 万辆。在政策与市场双轮驱动下,新能源重卡市场处于迅速增长阶段。随着技术的不断进步和市场需求的持续增长,新能源重卡将在更多领域实现替代。

公司依托于集团公司强大的研发实力,在新能源领域快速突破,在充电和换电重卡的渗透率稳步提升且增幅明显好于行业。未来,公司将不断优化产品,扩大产品优势,持续提升市场份额。

中国重汽(000951)主营业务:主要从事重型载重汽车、重型专用车底盘、车桥等汽车配件的制造及销售业务。

中国重汽2024年三季报显示,公司主营收入335.87亿元,同比上升9.18%;归母净利润9.34亿元,同比上升42.48%;扣非净利润8.56亿元,同比上升34.07%;其中2024年第三季度,公司单季度主营收入91.86亿元,同比下降13.15%;单季度归母净利润3.15亿元,同比上升97.88%;单季度扣非净利润2.74亿元,同比上升87.82%;负债率60.69%,投资收益1642.29万元,财务费用-1.71亿元,毛利率7.72%。

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为20.78。

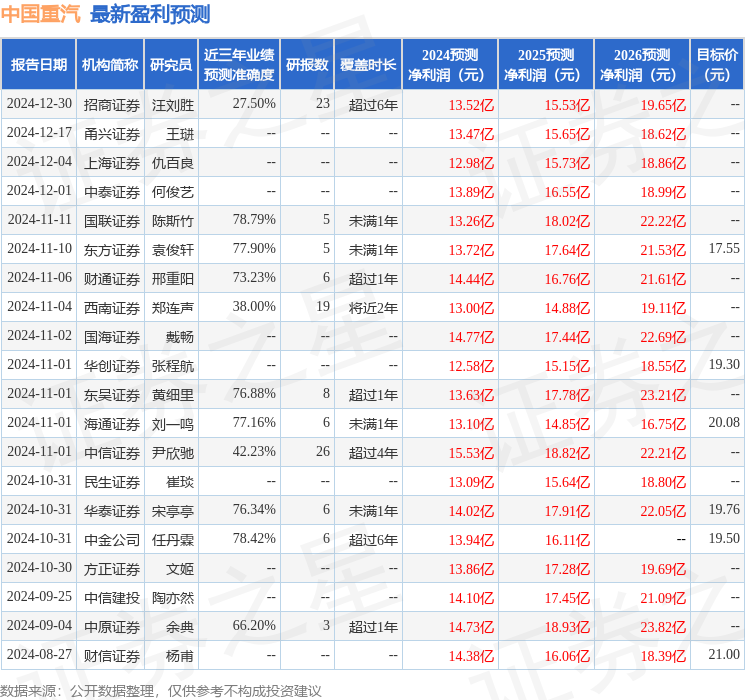

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1076.92万,融资余额减少;融券净流入185.36万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP