国金证券股份有限公司孟灿近期对中控技术进行研究并发布了研究报告《新疆煤化工项目新突破,“4+1”工业AI产品体系夯实业务基石》,本报告对中控技术给出买入评级,当前股价为52.73元。

中控技术(688777)

自研PLC产品已落地石化、油气、轨交等多行业标杆项目。近日,公司在中国石油新疆油田公司注汽过热锅炉控制系统领域取得重大技术突破,成功将自主研发的PLC产品——G5Pro控制系统应用于新疆油田实际生产中。G5Pro是公司自主研发的全冗余、中大型、高性能、高可靠的可编程逻辑控制系统。2024年6月,公司以第一名成绩中标中国寰球工程PLC自动化控制系统框架协议集中采购项目。2023年8月,公司PLC产品参与到亚运村综合管廊示范段项目。2022年11月,公司为中铁开发投资集团提供的PLC控制系统正式投运。2021年9月,宁波轨道交通5号线一期工程BAS系统,全线首次采用公司PLC产品。

工业数据是工业AI的基石,打造“4+1”工业AI产品体系。今年6月,公司发布自主研发的全球首款通用控制系统UCS和流程工业首款AI时序大模型TPT,目前已与数十家客户签约合作。流程工业时序大模型TPT结合了大量行业知识和工业数据基础,实现了工业现场在线实时优化与闭环控制,能够解决工业应用分散、数据应用碎片化等难题。工业数据是工业AI的基石,公司推出以运行数据基座、设备数据基座、质量数据基座和模拟数据基座为支撑的“4大数据基座+1个智能引擎”的核心产品体系。

我们认为,公司自研PLC产品不断取得标杆项目的国产化突破,有望为公司在传统优势品类DCS以外开辟新的增长点。另据投资新疆微信公众号,2025-2030年,新疆煤化工产业将进入投资高峰期,潜在煤化工项目投资总额或达4,916亿元,新疆煤化工未来几年的项目开工有望带动相关产品采购。“4+1”工业AI产品体系的提出则有助于推动公司TPT工业时序大模型的优化迭代,夯实公司工业自动化领军地位。

盈利预测、估值与评级

我们调整公司2024~2026年营业收入分别为95.8/111.3/129.6亿元,归母净利润分别为12.0/14.5/16.9亿元,EPS分别为1.52/1.83/2.14元。公司股票现价对应PE估值为33.3/27.6/23.6倍,维持“买入”评级。

风险提示

国内行业拓展节奏不及预期;海外标杆客户开拓进程不及预期的风险;特定下游行业固定资产支出增速回落的风险。

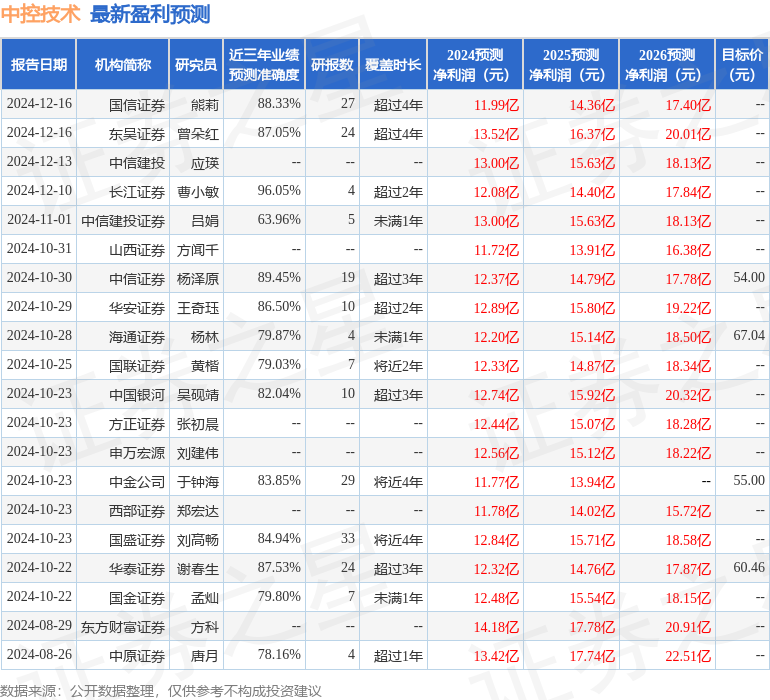

证券之星数据中心根据近三年发布的研报数据计算,长江证券曹小敏研究员团队对该股研究较为深入,近三年预测准确度均值高达96.05%,其预测2024年度归属净利润为盈利12.08亿,根据现价换算的预测PE为32.99。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级18家,增持评级2家;过去90天内机构目标均价为58.33。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP